心理職3.0 心理職の持続可能な収益モデルとは?

リヒト(@r2209)です。

先日、お世話になっている、臨床心理士の徳田勇人先生の主催された会へ参加してきました!

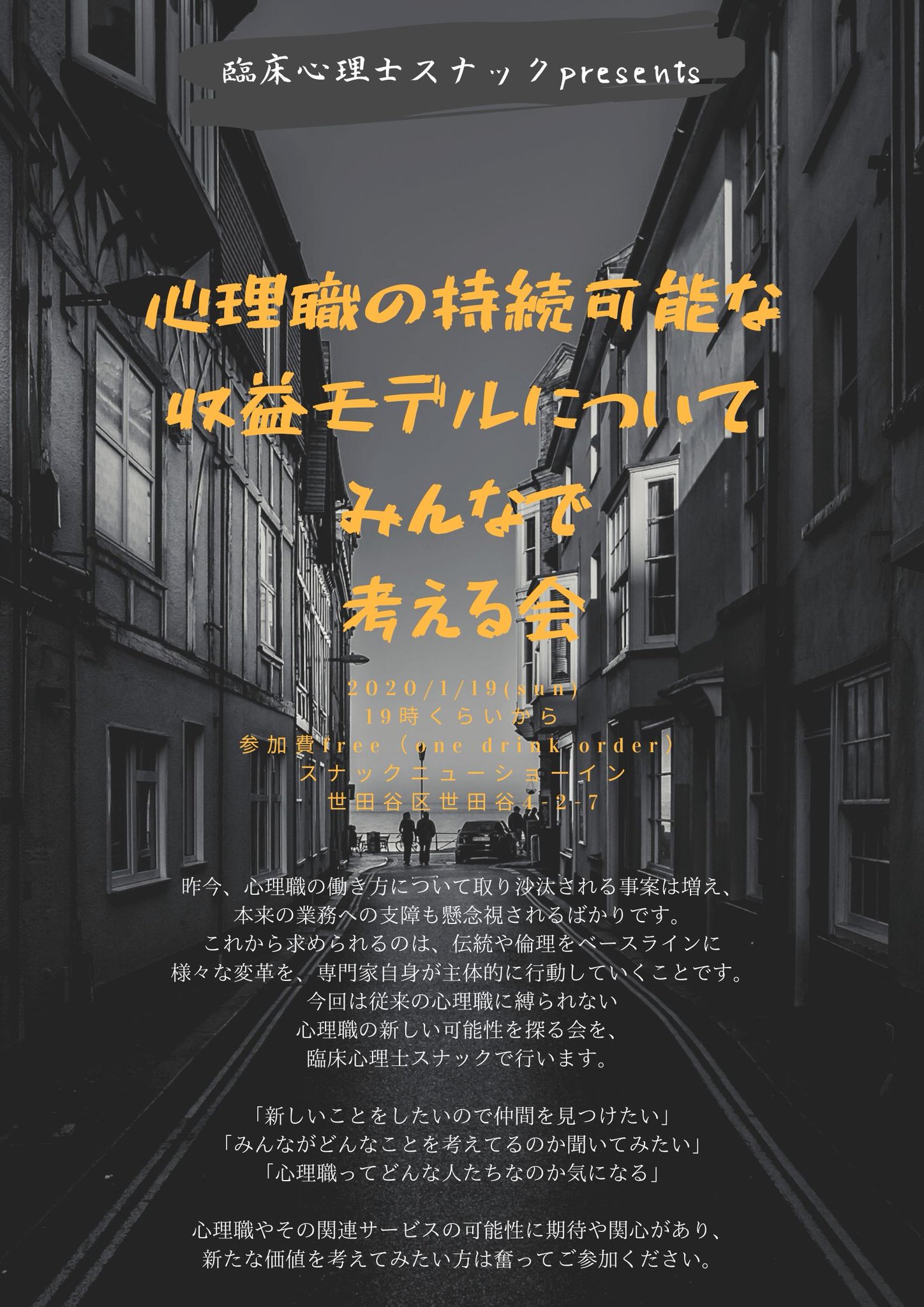

【心理職の新しい働き方を模索する会、始めます】

— 徳田勇人@臨床心理士 (@shinri_t) 2020年1月5日

1/19(sun)の臨床心理士スナックで、心理職の新しい働き方を模索する会を実施します。

参加料はワンドリンク注文(ソフドリもあります)、今回は持続可能なビジネスモデルについて。

ビジネス関連、心理職の方々が集まる予定です。

申し込み不要です。 pic.twitter.com/G3YtumYJFZ

結論から言うと、行って良かったです。マジで良かった。

何が良かったって…

あ、興奮してフライングしちゃいそうになっちゃいました。

まずは目次をどうぞ。

心理職の持続可能な収益モデルについて考える

改めまして、リヒトです。落ち着きを取り戻しました。

先日、スナックニューショーインという、松陰神社前駅のすぐそばにあるスナックで開催された「心理職の持続可能な収益モデルについて考える会」に参加してきました!

スナックニューショーインの情報はこちらから!

今日はそのレビューと、僕の考えるこれからの収益モデルについて考察していきたいと思います。

心理職は期待されている。が…

会には臨床心理士や公認心理師といった心理職だけではなく、出版社の方や営業の方、経営者の方、エンジニアの方まで、大変幅広い職域の方が参加していらっしゃいました。

僕はもちろん心理職としての立場で参加したのですが、心理職ではない方々も「心理職の持続可能な収益モデル」を一緒に考えてくださっていると身をもって知ることができて、なんだかとっても勇気づけられました。

と、同時に、

「我々心理職は、このような方々の期待を裏切らないように、今まで以上の成長と変化と遂げて、覚悟を決めて心理職を名乗っていかなければならない」

そんな風にも思いました。

なぜかって?

それは、皆さんが心理職以上に心理職の未来を見てくださっていたからです。

僕が思うに、皆さんがお話ししていた心理職の話は、「心理職2.0」ないし、「心理職3.0」のお話でした。

一方、心理職は未だ「心理職1.0」に留まっている状態と言えます。

現代社会は3.0の世界

これは完全なる持論ですが、現代社会はあらゆるものが3.0にまで進化を遂げている時代の中にあると思っています。

人間進化、テクノロジー、ファイナンスなどなど、すべて構造的にはフラクタルに一致しているように思うのです。

この流れの中で、心理職の今後も見えてこないでしょうか。

他領域の進化の変遷の歴史をみることで、心理職の今後あるべき姿も自ずと類推できると思うのです。

1つずつ見ていきましょう。

人間進化の3.0

皆さんの中にも

を読まれた方も多いのではないでしょうか?

この本は、いかにしてホモ・サピエンスが地球の支配者になり得たのか、なって果たして幸福になることが出来たのかという壮大なテーマを世界史・生物学・宗教学など様々な観点から考察した、世界で1200万部以上も売れた 超大作です。

このサピエンス全史の論考に従えば、まず「認知革命」が起き、我々人類の祖先であるホモ・サピエンスは虚構を作り出すことに成功します。

現実の世界から離れ、空想上の物事を互いに複雑な言語によって共有することができたのです。

その力により、ホモ・サピエンスはネアンデルタール人など、他の種族を絶滅させ、唯一の絶対的存在になれた。

この「認知革命」以降は、人間進化1.0と言っても良いでしょう。

その後、「農業革命」が起こります。

農業技術が発展することで、人間は遊牧をすることがなく、自給自足が出来るので飢えに苦しむリスクを大幅に減らすことができました。

しかし同時に、それが貧富の差を生み出しました。

端的に述べるなら、米を余剰に作り出せる者が偉い、というそんな世界観となったのです。

農業革命によって、人はその「偉い人」をトップとした封建的な世界を構築します。

人類は長らくその世界に住み続けました。

トップとなる存在は、祈祷師だったり、王家だったり、天皇家だったり、教皇だったり、政治家だったり、時代や場所により様々ですが、全て中央集権型の社会という点では共通しているのです。

これが、人間進化2.0です。

更に、「科学革命」が起こります。知らないものへの探求が始まったのです。

心理学や社会科学などの学問が発展するのはこの革命以降のことです。

最近はインターネット技術の刷新が顕著です。

スマホ一台あれば世界中とつながれます。5Gになれば、スマホだけではなく、ありとあらゆるものがインターネットと繋がるIoTが当たり前となるでしょう。

このように、中央という存在がなくなり、自立分散型の社会を構築するようになった人間進化を3.0と言っても良いでしょう。

テクノロジーの3.0

最も身近な「通信機器」で見ていきましょう。

スマホが登場するずっとずっと以前、人びとは「ポケベル」を使っていました。

なぜなら、ポケベルは受信専用の極めて閉鎖的な媒体だからです。

これは、認知革命が起きてホモ・サピエンスという種『だけ』が高速の進化の潮流に乗ることが出来たのに似ています。

1.0の特徴は「これだけ」という閉鎖的なシステムにあります。

スマホさえあれば、特定個人へアクセスすることは非常に簡単であり、相互にレスポンスすることもできます。

ただ、情報を交換し合うことを目的とした場合、スマホがないとなかなか難しい。

人間進化2.0が「誰かがトップにいる」であったのと同様、テクノロジー2.0も「スマホがネットワークの中心」となっています。

先述したように、IoT社会はスマホを超えて、ウェアラブルコンピュータ、つまり腕時計やメガネ、今はまだ存在していない物などがネットと繋がり、電子世界と現実世界の垣根がなくなるのです。

このように、どこか中央となるものがなく、それぞれが独立し、かつ、ネットワークを形成している世界が3.0の特徴です。

ファイナンスの3.0

お金も全く同じストーリーです。

お金の原型は貝や塩でした。ところがこれは極めて狭い環境でしか交換のできない、信用の低い媒体でした。

それが、紙幣となり、国というトップが強力な信用を与えることで同一国内ならどこでも同じように使える信用性の高い媒体となりました。

そして、今後はフィンテックの時代を経て、ゆくゆくはブロックチェーンのシステムを利用した、全員が全員で信用を担保し合う仮想通貨が主流となり、お金は形を無くすかもしれません。

このように、世界は自立分散型の3.0へ進化を遂げるように文化を推進していっているのです。

心理職1.0

この考えを、心理職にスライドして類推してみると、今僕たちがおかれている現状と、今後求められる「持続可能な収益モデル」も見えてくるのではないでしょうか。

「公認心理師法」が施行されたのが、僕たち心理職にとっての「認知革命」です。

この資格によって、ようやく僕たち心理職は不安定であった立場が少し固められることとなりました。

とはいえ、それはまだ「心理職」全体としてのアイデンティティが創造されたに過ぎず、実態は個人こじんがバラバラな状態で活動をしています。

しかもその活動の形態の多くが、非常勤掛け持ちです。

あるときは病院のカウンセラー、あるときは学校のスクールカウンセラー、そしてまたあるときは…

「心理職」としての責任を負えるようになった一方、まだまだ働き方では個人としての責任を負える立場にはないのです。

非常勤掛け持ちの心理師が自身の責任をもって、情報発信をしている場面を想定してみましょう。すぐに個人としての心理職の立場が不安定であることがわかるはずです。

もし、何らかの情報を発信し、仮にそれが誤解を招く結果になったとしたら。

Aの職場から「もう来なくていい」と言われ、Bの職場からは「損害賠償だ」と言われ、Cの職場からは「あなたの出身の大学院からはもう実習生はとらないことにする」と言われるのです。

このような何重にも重なるリスクを負ってまで、「自分の責任で何かをする」ということが出来るのは本当にごくごく少数の人だけでしょう。

極めて閉鎖的で保守的なことしかできません。

僕たち心理職はまだホモ・サピエンスとしての地位を獲得したに過ぎないのです。

これが心理職1.0であり、現状の心理職の立場であろうと思います。

心理職2.0

しかし、少しずつでも良い、少しずつでも良いから2.0に移行していく必要があるように思います。

2.0は 「中央集権」が特徴でした。

ある程度リスクを負える存在を中心として、志を同じくする仲間で集まり、その仲間という集団で何かをしていく過程が必要なのではないかと思うのです。

そのためには、心理職一人ひとりが「心理職」として埋没しない強い個性を持ち、集団を凝集する力をつけることが大切です。

個性を持つ、と言ってもそんなに難しいことはありません。元々みんなそれぞれが個性的な存在だからです。

最もシンプルな個性の出し方の一例は、SNSで顔を出して実名で情報発信をしていくことでしょう。

「おいおいリヒト、お前、確かにTwitterは顔出ししてる。けど、それだって加工してるだろ。それに実名じゃないだろ?」

ええ、そうなんです。それを言われると大変痛いところなのです。僕もまだ1.0の心理職なのです。まあ、1.5くらいかな。

1.5程度なので、偉そうなことは当然言えませんが、ただ、言っていることはおわかりいただけるのではないでしょうか。

実際、「心理職の持続可能な収益モデルについて考える会」に上がった議題の1つがこれでした。

「顔もわからないカウンセラーに、誰がカウンセリング受けに行きたいと思うの?」

です。

自分がクライエントの立場ならまさしくその通りです。

カウンセリングルームによっては、ホームページに地図すら載っていないところもあります。心理職1.0は極めて閉鎖的な世界観なのです。

どんどん自己の責任で情報発信をし、そしてそれを許容できる文化を創っていくことが、今の僕たち多くの心理職1.0の心理職がやっていかなければならないことだと思います。

ここではもう1つ、心理職一人ひとりが「心理職」として埋没しない強い個性を持つための方法を挙げたいと思います。

それは「かけ算をする」ということです。

頭がいいことだけを己の自信としている人は、東大に入ると気持ちが落ち込むそうです。

なぜなら周りはみんな頭がいいから。その環境では、突出した自分を表現できないのです。

これと同じで、心理職の中にあって「心理職です」と言っても、個性は発揮できません。

かといって「占い師です」と言っても、個性は出るかも知れしれませんが、それはもはや心理職ではない。

ですが、「心理職で占い師です」と、かけ算にするとどうでしょう?非常に個性溢れた「その人だけ」というオリジナリティがでます。

もちろん、心理職と占い師とでは求められる役割が異なり、時に相反するものですから、掛け合わせ方には工夫が必要でしょう。

例えば、心理職としてクライエントの前に座っているのに、「あなたには死相が見えます。このツボを買うとよくなりますよ」と言えば、一発アウトでしょう。

占い師としてお客さんの前に座っているのに、いきなりTEGを初めても、それは占い師として問題でしょう。

しかし、例えばスクールカウンセラーが休み時間などに、遊び感覚で子ども達の手相を見てあげたらどうでしょうか?

きっと、カウンセラーという存在が子ども達にとって身近になり、チャンス相談の機会が増えることでしょう。

物事は活かしようです。

このように、「かけ算をする」は個性を発揮するのに比較的簡単な方法となるのです。

「心理職の持続可能な収益モデルについて考える会」にも、個性を持った人が集まっていました。

ある人は「心理学 × 仏教」

この方は、例えば「マインドフルネス」などの共通項から面白いことが出来るかもしれません。

また、これは意外な発見だったのですが、お寺には普段使っていない部屋が結構あるみたいです。

お寺って、コンビニの数より多いんですよ?

使われていないデッドスペースを、仏教に理解あるカウンセラーとお寺の雰囲気にも癒されたいクライエントとのマッチングに使えると…

ものすごいシナジーと可能性を感じませんか?

ある人は「心理学 × IT」

この手のタイプは結構いらっしゃいました。

テクノロジーの進化は止められませんからね。心理職もテクノロジーの力を活用していくことがますます求められるでしょう。

業界的に、今は「心理職であり、かつIT技術を持っている人」へのニーズが爆上がりしているそうです。

確かにそんな人は少数でしょうからね。

とはいえ、小学校でも「プログラミング」が必修化されたわけですから、今から勉強しても遅くはないはずですし、活用できることが当たり前になる時代になるでしょう。

基礎を勉強するのも悪くない選択肢かもしれません。

話は少し変わりますが、実は僕には「カウンセリングの敷居を下げる」ためにやりたいことがあります。そのためのコンテンツもある程度できています。

アイデアをパクられたくはないので詳しくは言えませんが、ライ◯ップがやったようにビフォーとアフターを呈示することで、「カウンセリングを受けるとこんな風になれるんだ」という強烈な印象を動画で示したいのです。

「カウンセリングの敷居を下げる」も「心理職の持続可能な収益モデルについて考える会」であがった議題の1つでした。

「カウンセリングにどんなとき行ったら良いの?」

「行ったとして、どうなるの?」

この辺りがわからないのに、カウンセリングに行けるはずはないですよね。

この辺り、僕たち心理職はまだまだ情報発信不足だと思います。

だから、この現実を少しでも打破したいのです。

しかしそれには動画やアニメーションの作成など、僕には足りないITのスキルが必要です。

このアイデアをある人に相談したら、「0の知識からやるのには、金銭的、時間的、労力的コストがかかりすぎる」ということでした。

ですよね…

それに、もし作成したとしても、残念ながら僕には訴求力がないのです。

その点、どこか大きな組織と共同でやれば、その組織の信用力と資金力でこの問題をカバーできるかもしれません。

カウンセリングにはどうしてもセラピストとクライエントの最低二人が必要なので、例えばそのクライエント役にアイドルなどを起用すれば、その知名度を使って動画の広告になります。

これらは僕個人で出来ることではない。

誰か、上記に興味がある方がおられましたら、ご連絡お待ちしております!!

話を「かけ算」に戻して…

ある人は「心理学 × FP」、なんて人もいましたね。

これは迷走系ですね。一体どこに向かっているんでしょうか。なぞです。

…ま、というかこれ、僕なんですけどね。(笑)

ただ、心理職とお金の問題ってホント切っても切れない関係にあると思うのですよ。

なのに、どうしても「清貧の思想」が根強くあるからか、お金の話をみんなしたがらない。

まあ、心理職1.0の時代にあっては仕方がないのだと思いもしますが。

お金はすぐに人をダークサイドに落とします。

ダークサイドに落ちた人たちからの心ない言葉に傷つき、自分もダークサイドに落ち、問題を起こし、多方面から責任を問われる。

そんなリスクを負ってまで、お金の話をしたがる人はほとんどいないでしょう。

ある有名な心理臨床家すらこんな主旨のことを言っていました。

「どんな素晴らしい行いも、それを収益化しようとしたら、その瞬間に素晴らしくなくなる」

心理職は全体的にこの暗黒面の呪いにかかっています。

どうして収益化したら素晴らしさがなくなるのでしょうか?

僕には意味が全く分かりません。

この主張が正しいとしたら、高給と言われている弁護士や医者の仕事は素晴らしくないことになります。

ディズニーランドは相当儲けているでしょう?でも、今でもこれからも夢の国です。

収益化と素晴らしさは問題なく両立するのです。

この2つを相反するものだと考えることこそ、ダークサイドです。

May the Force be with you!!

ちょっとPRをさせてください。

ところで、誰が読んでくださっているかわかりませんので、僕個人の「かけ算」を他にもご紹介します。

・僕は「認知行動療法」と「対人関係療法」を使ったカウンセリングを普段メインで行っています。

心理職の中でもこの2つを両方とも扱っている人は少ないのではないでしょうか?

両者ともエビデンスがある方法として認められているものです。

あなたのカウンセリングルームにこんな心理職は一人いかがですか?

「認知行動療法」と「対人関係療法」の両方のエッセンスを踏まえた本も書けます。

・僕は小説やマンガを除いても、年に100冊以上の本を読んでいます。その生活をもう10年以上続けています。

知識の量は相当であると自負しています。

あなたが何か記事を書く必要があれば代行できます。監修をすることもできます。

知識量を活かして、何らかの教育系コンテンツの作成もできます。例えば、公認心理師の模擬試験なのです。

もしあなた様が僕に興味を持ってくだされば、ご連絡ください。何らかのお力になれるのではないかと思います。

よろしくお願いいたします。

心理職3.0

次は心理職3.0への移行が必要です。

3.0とは「自立分散型の社会」でしたよね。

ここから類推すると、心理職3.0はこのようになるのではないでしょうか。

つまり、心理職2.0である程度集団を凝集する力を持った人が増えてきたら、その人やその集団を1つのハブにして、ハブ同士を等価で結合するネットワークを作っていく。

この、「等価で結合するネットワーク」こそが、心理職3.0です。心理職の未来の形だと思います。

この世界観を実現するためには、仮想通貨でいうブロックチェーン技術に対応するプラットホームが欠かせません。

心理職同士のシナジーを作り出すための環境、心理職とクライエントの最もよいマッチングを実現させるための環境、そのための情報を共有するための環境。

こういった環境は、心理職を良く理解してくださるITに強い協力者が不可欠です。

ここまでくると、さすがに心理職の専門性を超えているし、なかなか「かけ算」で太刀打ちできるレベルでもありません。

具体的な手法としては、心理職のe-コマースでしょうか。

e-コマースとは、まぁ、言ってみればネットショッピングのことです。

Amazonで買い物したり、メルカリで要らないものを売ったり。

ただ最近はもっとブランド・ロイヤリティを高めるために動画等を駆使した、お客との情報の非対称性がない方法が流行っているみたいです。

例えば、アイドルが自分が普段使っている化粧品を使って化粧をし、そのライブ動画を流している間に商品を売り買いするとか、農家さんが自分の作った野菜を収穫しているまさにその瞬間に、その野菜を売り込むとか。

消費者からすれば、誰がどんな使い方をしてどういうアウトカムがあるのかがダイレクトにわかるので、とても安心して買い物が出来るのです。

これを心理職も取り入れる必要があるように思うのです。

誰が、どんなことをして、どういう結果をもたらしてくれるのかをインターネットの力を使って発信していく。

その嘘偽りのない姿をクライエントにアセスメントしてもらい、契約を結ぶ。

自分たちのことを「商品」というと聞こえは悪いですが、しかし、「選ばれる対象である」という意識は必要になってくるのではないか。僕はそう予想しています。

そして、もう1つはサブスクでしょうか。

今やあらゆるものがサブスクです。動画コンテンツはもちろん、マンガや本、車までサブスクの時代です。

心理職も、個人や企業とサブスク契約を結び、双方の時間のマッチングでカウンセリングをしていくことも大切でしょう。

従来の心理職の常識では「構造」を強く意識しますので、始めは「双方の空いた時間に」「それもサブスク契約で」というのには抵抗があるかも知れません。

しかし、時代は変わります。どんどん心理職も変わる必要があるのです(と、実名ですらない弱小ツイッタラーが申しております)。

会があったのが昨日の今日なのでまだまだ荒削りな考察ですが、会自体はとても刺激的でしたし、考えることが多くありました。

また、考える方向性もまだまだわずかな光ですが見えてきたように思います。

今後も同様のテーマで会が開かれるようなので、積極的に参加していきたいなと思っています。

まとめ

では、今日のまとめです。

・あらゆるものは、閉鎖的システムから自立分散型システムに移行する流れにある。

・心理職もその観点から今後の働き方(収益モデル)を考えることが出来る。

・今はまだ心理職1.0なので、早く2.0を通過し、3.0になる必要がある。

・個性を出すのが2.0のスタートライン。

・3.0は他職種、特にIT系の人たちとの連携は必須。

以上です!

最後までお読みいただき、ありがとうございました。

※この記事は、まだまだ荒削りで加筆修正したくなる点も出てくるかも知れません。

その場合は予告なく変更する場合がありますので、ご了承ください。

ではまた!!

これからの「心理職」の話をしよう 後編

リヒト(@r2209)です。

今日は、前回話した【これからの「心理職」の話をしよう】の後編と題して、また色々とお話ししていきたいと思います。

もしまだ前編を読んでない方は、こちらを是非お読み下さい。

まずは前回の復習

「心理職のためのお金の教科書 後編」ということでお話ししていきます。

最初に簡単に前回の復習をします。

納税の方法には年末調整と確定申告があって、更に確定申告には青色申告と白色申告があるという話をしました。

多少面倒なんだけど、青色申告の方が色々と優遇されているのでそっちにした方がいいということでしたね。

ただ青色申告するためには心理職の場合、事業所得である必要があるので、何とかして事業所得に繋がる仕事を創造していけるといいよね、という話もしました。

心理職として事業所得を得る手段の代表的なものが「開業」です。

開業はあくまでも一例であって、必ずしもそれが唯一の正解ではないと思います。

しかし、実際に開業「する」「しない」に関わらず、「もし開業するとしたら」ということを念頭においた働き方はしておけるとよいかと思います。

この観点は、凄く重要です。

その理由はまた詳しくお答えしていきますね!

アジェンダ

ここまでが前回の復習でした。

では、今日のアジェンダですが、以下の4つです。

・正しい年金の考え方

・貯蓄のコツ

・投資って実際どうなの?

・5G時代の心理職

正しい年金の考え方

ではさっそくいきましょう。

最初は年金の話から。とはいえ、前回先走って少し話してしまったので、復習もかねてます。

年金の話は前回の「開業」の話とも絡めながら説明します。

開業できるといいよ、という話を前回しました。

それは「老後生き抜くため」というのが主立った理由でしたね。

老後の話をするとなんだか暗いイメージがしますので、ちょっといやな気持ちになりますよね。

けど、よっぽどの不幸がない限り必ず訪れる状況ですから、今のうちに対策を考えておく方が無難かと思います。早ければ早いほどいいですね。

「僕たち」の「老後」って、どういう世界か。ここを理解するのが非常に大切です。

僕たちの老後。ここ、後でまた強調するので、頭の片隅に入れておいてください。僕たちの老後。

最近、ニュースでとっても大きな話題になった、「老後2,000万円問題」、ありましたよね?

あれって、結局どういう話だったかわかりますか?何が2,000万足りないだなんて話になったんでしたっけ?

年金ですよね?

そうです。じゃ、なんで足りないっていう状況になってきたのかは分かりますか?

様々な理由があると思いますが、ここでは以下の2つを考えたいと思います。

それは、少子化と平均余命の延長です。

少子化は現役世代が少ないことを意味しますし、平均余命の延長は現役を退いた後の生活が長くなるということを意味します。

この2つ、もちろんどっちも大変な問題なんです。

ですが、こと「年金」という意味においては、平均余命の延長の方が問題としては大きいと個人的には思っています。

なぜなら、少子化問題の影響は、年金保険料を払う人を増やせば相殺されるわけだからです。

最もダイレクトな対策は子育て支援です。子どもを安心して産める社会になれば、出生率があがるかもしれません。

それ以外なら、外国人労働者を積極的に受け容れたり、払える人はちょっと多めに払ってもらったり、他の財源を当てたり。そういうことが可能です。

実際、昔は年金の財源の3分の1が他の税金でしたけど、今は2分の1まで増えてますからね。

もちろん、これらの対策をとったからといって万事解決という訳じゃなくて、他の問題も出てくるかも知れませんが、まあ、対策のしようはあるということです。

一方、平均余命が延びている問題。これにはどう対策しましょうか?

平均余命が延びている理由の一つに医療技術の向上があります。

「平均余命が延びて困っているので、もうこれ以上医療技術の開発はストップします」

できませんよね。

では、ある一定の年齢になった人たちを「お勤めご苦労様でした」とかいって、おばすて山に捨てに行きましょうか?

もちろんこれもできません。

平均余命が延びている問題。こっちはちょっと良い対策が思いつかないです。

対策できない問題があるということは、 「僕たちは、長生きしてしまう」ということを意味します。それを止める策はないと言っても過言じゃない。

だったら、もう、長生きしてしまうリスクを負っているという前提で生きるしかないんです。

この長生きリスク、どんどん高まっています。今の老後は「人生100年時代」という風に言われます。

じゃあ、「僕たち」の老後は?

極端に言えば、人生120年時代になっているかもしれません。

60歳で退職したとしたら、もうワンクール生きなきゃいけないくらいになっているかもしれないのです。

60年働いて、もう60年は働かずに年金だけでやっていく。

どう考えたって無理ですよね。

でも、こういう不思議な解釈をしてしまうのも無理はないんです。というのも、多くの人が年金を誤解しているからです。

年金はリタイアした後に、自分への労いとしてゆっくりと余生を送るために積み立てたお金、つまり貯蓄だと思ってませんか?

そうじゃないんです。

年金というのは、そもそも、働けないにもかかわらず思った以上に長生きしてしまったリスクに備える「保険」なんです。

例えば、車両保険に入ってたとして、「俺は事故にあってないから、保険金が下りなかった!許せない!」って思う人、あんまりいないじゃないですか。

それは「保険は万が一のもの」と分かっているので、「結果的に保険料はもったいなかったかもしれないけど、事故に遭わないのが一番だからよかったとしよう」と思えるからです。

本来、年金もそういう性質のものなんです。極論、貰えなくても仕方がないもの、というのが正確な位置づけ。

老後2,000万円問題というのは、

「年金を貯蓄だと思ってると痛い目みまっせ」

という政府からの忠告(脅し?)だったんですよ。

政府はその忠告を使って、国民に次のことが言いたかったんです。

①「老後を短くする策を考えてください」

②「貯蓄をしてください」

③「投資をしてください」

こういったことによってお金を作っていくリテラシーを促そうとしたんです。

でも、思った以上に年金を貯蓄と勘違いしていた人が多かった。これが「老後2,000万円問題」が炎上した理由です。

勘の良い方はお気づきになったかもしれませんが、上記①に該当するのが、僕がお話しした「開業」にあたります。

そして、②と③に該当するのが、今日これからお話ししていく「貯蓄のコツ」と「投資って実際どうなの?」にあたります。

開業について、すこし余談

少し脱線しますが、開業について触れておきたいことがあります。

心理職は薄給だと言われます。

厚労省の統計リサーチによると、臨床心理士の平均年収はおよそ340万円という結果だそうです。

大学院まで出てこれです。

このような現状のため、心理職を選ばなかったという人もいるでしょう。

ただ、それは働き方次第かなと僕は思っています。実際、先ほど呈示した平均年収340万というのは給与所得の数字です。

給与所得とは、つまり、勤め先から給料としてもらうお金のことです。

事業所得であればまだまだ可能性があるということです。

前回の記事でも言いましたが、心理職の仕事って基本的に、特にカウンセリングなんかは身体的な労働力はそれほど必要としません。

極論、首から上が働けば仕事出来ます。頭も使うからボケない笑

あくまでも比較論ですが、歯医者さんが独立するのなどに比べれば、初期投資もそんなにかかりません。

どこかオフィス借りるにしても、最小単位で考えれば、カウンセラーとクライエントの2人が入れる部屋で済むので賃料もそんなに高くはないでしょう。

道具も、最小では椅子2つと机が1つあれば良し。

もっと言ってしまえば、リモート機能を使うことだってできます。もしそれが出来れば、在宅で仕事ができる。

こういった参入障壁の低さは、心理職の仕事の強みかなと僕は思うんです。「人生120年時代」においては大変心強いですよね。

誤解しないで!

念のためにお伝えしておきたいことがあります。

僕は「開業」をあくまでも一例としてあげているだけであって、決して「開業」が簡単なものであるとか安易に考えているわけではないということです。

確かにスタートは比較的容易かもしれませんが、継続はめちゃくちゃ大変だと思います。

でもだからこそ、常に「開業」を考えておく必要があるように思います。そうやって、イメトレしておくのです。選ばれ続けるカウンセラーとなどんなカウンセラーなのか、と。

実際に開業しなくても、「開業するかも」と意識するだけで、

「もっともっとスキルを身につけないと」

と、自然と動機づけられるから心理職としての市場価値は高まると思うからです。

この考えをTwitterでもツイートしたところ、ある方から、

「常に市場価値を意識しておかないと置いて行かれる」

「実力の伸び率に影響する」

と共感的に理解して下さる方がいました。

この方は新しい心理職の働き方を開拓している僕の尊敬する心理師の1人で、やはりそういう方はちゃんと理解して下さるのだなと大変ありがたく思いました。

話を年金に戻しますね

ちょっと話が脱線してしまいました。すいません。

話を戻します。

開業は「老後を短くする策の1つだ」という話でしたね。

老後を短くする、つまり、働ける時間をできるだけ延ばすと、当然ですが年金を必要としない期間もそれに伴って延びていくということを意味します。

これって、年金の仕組みを知っていると、とても合理的であることがすぐにわかります。

ここでクイズです!

年金って何歳で貰えるか知ってますか?

正解は

60歳から70歳の間!

です。

基本は65歳で、その前後5年の間で自分で選べます。

ただ、注意があって、1ヵ月前倒しにする度に0.5%減額しが額が支給されることになってしまいます。

でも、逆に1ヵ月後ろ倒しにすると、その度に0.7%増額して支給されます。

70歳から貰うとなると、12ヵ月×5年×0.7なので、42%増額です。しかもこれが一生死ぬまで。

70歳まで余裕を持って働けるようになっていることが如何に合理的か分かりますよね?

貯蓄のコツ

さて、続いてのアジェンダ「貯蓄のコツ」を見ていきましょう。

今までは老後の問題に対する策として「開業」についてお話ししてきました。

ただ、いくら心理職なら他の仕事よりも参入障壁が低いといっても、この方法はやっぱりハードルが高いと感じるかもしれないですね。

そもそも開業に興味がない人もいるかと思います。

その他の策もあるとよいですよね!

2つあります。

1つが、「貯蓄する」です。

「なんだそんなことかよ〜」と思われました?

でもちょっと待って。

皆さんはどうやって貯蓄してますか?

どうやって貯蓄する額って決めてますか?

そのルールを徹底してないと、とうてい貯蓄は出来ません!!

貯蓄の原則

貯蓄額は、収入の2割程度にするのが良いと言われています。

勘で決めるのではなく、明確な根拠を持って決める。初めから「2割」と決めてしまうんです。

「残った額を貯金に回そう」では絶対と言ってよいほど貯まりません!!

だって、あったらあった分使いたくなるじゃないですか。それが人間ってものです。

だから、お金貯めたいなら、始めに貯金ありき。

よく言われるのは、2割貯金、6割で生活、残り2割は自由、が理想とのことです。

これは、262の原則と呼ばれます。

手取りが20万ある人は、4万貯金、4万自由、12万で生活するようにライフプランを組み立てるのです。

12万の中で生活すると決めれば、どのグレードの賃貸に住めば良いかとか何となく分かりますよね?

これさえ毎月守れば100%確実に貯金ができます。

節約にもコツがある

あとは、正しく節約することも非常に重要で、できれば12万も使わない生活にしていきたい。

これから正しい節約の仕方をお伝えします。皆さん、メモしてください。準備は良いですか?

まずは、こまめに電気を消します。いいですか?これが1つ目。

そして、ちょっとでも安い食材があるのなら、それを買うために隣町まで自転車こいで行く。車はガソリン代がかかるからNG。電車バスなんてもっての外。これが2つ目。

こういった細々したことを積み重ね…ない!!

これが正解です。笑

こんなことをしても、節約できるのはせいぜい数100円程度でしょう。

労力に全然あいません。全く。

むしろ、精神的に貧乏になります。

「あんた!またトイレの電気つけっぱなしじゃない!いい加減にしてよ!!」

そんな風になるのがイメージ出来ちゃいますよね・・・。

じゃあどうするのが正解か。

これは多くの人が言っていることですが、やはり、固定費を下げることが最も重要です。

例えば、いらない保険は全て解約。月に5,000円以上の保険料があったら、払いすぎている可能性は非常に大きいと言われています。

「いらない保険」という本があるのでオススメです。

後は、通信費。

スマホ、PCなど月の通信費全て含めて僕は4,000円弱におさめています。

10,000円を超えている人もいるでしょうから、その人と比べると年72,000円も僕は節約できていることになります。

何もしなくてもこれだけ差がつくわけですから、大きいですよね。

車や家はどうする?

後は車とか家とかをどうするか、ですね。

でもこれは人それぞれ色々考えがあるので・・・

お好きにどうぞ(笑)

ただ、不動産に勤めている方に「持ち家がいいのか、それとも賃貸が良いのか」という話を直接聞いたことがあるので、その情報だけ共有します。

「持ち家と賃貸だと持ち家の方がお得」

とのことでした。

ただし、条件があるみたいです。

「資産価値のある家ならね」

つまり、駅から遠い、坂道多い、土地の値段が下がる可能性がある。こういった家は間違いなく負債です。

ローン払い終わったら現物が手に入るから資産だなんて考えは間違っています。

35年ローンで払い続けて、ようやく手に入るのは35年の年期が入ったボロい家。そんなものに資産価値があると思う方が間違っている。

って、不動産屋さんが言ってました!

700万の価値しかないものを1,000万で購入し、1,000万以上で売ったり貸したり出来ないのなら、それは負債です。

その不動産屋さんはこんなことも仰ってました。

「素人は良い家を見極められない」と。

そして

「不動産屋は悪い人も多い」と。

家を買うか買わないかは、あなた次第!

投資って実際どうなの?

では、最後3つ目のアジェンダ「投資って実際どうなの?」にいきましょう。これも「貯蓄」に続く開業以外の老後対策になります。

投資と言うとギャンプルだ、怖い、という印象を持つと思います。

でも、それは大きな誤解です。投資は立派な経済活動の1つで、何も怖いことなんて1つもない。

例えば、株式投資なら、企業にお金を渡してそのお金で利益を生み出してもらって、経済を豊かにしてもらう。

それが実現することができたら、投資した企業から感謝の証として配当金が貰える。

誰か不幸になってますか?

とはいえ、怖いことが実際に起きることもあるかもしれません。

例えば、皆さんがこんな話を聞いたらどうしますか?

株式投資において、

「利回り30%の投資があるよ」と勧められたときと、

「利回り10%の投資があるよ」と勧められたときと

「利回り5%の投資があるよ」と勧められたときと。

全く投資のことを知らなかった場合、どれか選ばないといけないとしたら、どれを選びますか?

多分多くの人が普通30%を選ぶか、間を取って10%を選ぶと思います。

僕ならどうするか。

間違いなく僕は5%を選びます。

と言うのは、何に投資するか、どれくらいの期間投資するかよってももちろん違いますが、平均の利回りはだいたい3〜5%と言われているからです。

要は、30%とか10%は、ぼったくりの詐欺である可能性が高いのです。

こういうこと(平均の利回り)を知っていれば、投資を詐欺と一緒くたにすることは少なくなりますね。

知らないから怖いと思うだけで、勉強すればそんなことはありません。

あなたは心理職としてクライエントにCBTで曝露をしてもらったことはないですか?

もしあなたが心理職で投資に不安があるのなら、投資という不安に曝露しましょう。

これは僕の印象ですが、お金に関して不平不満を言う心理職の人は多くても、お金の勉強をしている人はあまり多くないように思います。

実際、ある方の「心理職はお金が足りない」といった内容のツイートに(僕が確認した時には)40以上のいいねがついてました。

「心理職=お金がない」というイメージが、それだけ固定されているんですね。

勉強すればいいのに、と思いますが、皆さんはどうですか?

10分愚痴を言うのと、10分勉強する。どっちがいいですか?

勉強しないで「お金がない」と言っているのは、「俺はボクサーになる」といっているのに、パンチもガードも覚えずに殴られるままになってるのに「痛いんですけど!」と不満を言っているのとそう変わらないと思います。

不満を言っているだけでは何も変わりません。

僕はずっと痛い思いするのに堪えられないので、 パンチもガードも練習しますよ^^

新しい学習指導要綱

ちなみに、学校臨床をしている人は知っているかも知れませんが、学習指導要領が新しくなりました。

小学校は2020年度、中学校は2021年度、高等学校は2022年度から、新しく始まります。

何とその中に、「起業に関する教育」や「金融教育」も含まれているんです。

つまり、何が言いたいかというと、今日話している話って、実は未来の子ども達にとっては一般教養になる話で、実は知らないとちょっと恥ずかしい話になっていくことなんです。

だから、開業も貯金も節約もそうだけど、実は投資って、本当はそれくらい身近な話なんですよ。

おそらく日本国成立以来、最も投資を始めやすい時期は今です。

国が老後2,000万円問題で国民を煽った理由の最も大きなものの1つが、投資文化を促そうとしたからですから。

国がプッシュしている投資、その代表がつみたてNISAとiDeCo(イデコ)です。

つみたてNISAとは

つみたてNISAは月に約33000円を上限に毎月コツコツと最長20年間積み立てていく投資法だと思ってください。

投資信託といって、投資のプロが運用してくれるので一度始めてしまえばほぼほぼやることはないので非常に簡単です。

投資する商品は自分で選べます。

投資できる商品は国内債券、海外債券、国内リート、海外リート、国内株式、海外株式が大まかにあって、今言った順番でリスクが低いです。

自分の年齢とか生涯プランに応じてどれを買うか決めましょう。

例えば、若くて結婚してなくて子どももいないような人は、今後すぐに大きいお金が必要になると言うこともないし、リカバリーも効きやすいでしょう。こういう人は一番リスクの高い海外株式を買ってもいいかもしれません。

もちろん、これらを組み合わせることもできます。

リスクだけをとるのは怖いから、リスク分散のために7割株式、3割債券を買う、とかですね(債券や株式などがパックになったバランス型というのもあります)。

ちょっとシミュレーションしてみましょう。

もし、月に1万円つみたてNISAで20年間年利5%で投資できたとしましょう。

先ほどもお話した通り、5%という数字は全然あり得る数字です。

さて、この場合、20年後いくらになっているかわかりますか?ちなみに元本は240万です。

正解は、なんと、406万(以上)です。

つみたてNISAは1月に約3万3000円を投資できますので、この場合も考えてみましょう。元本は792万円です。

この場合、20年後、1342万(以上)になっています。

どうです?

これだけあれば、ほぼほぼ老後2,000万円問題、解決です。

元来、このような手軽さや知識がそれほどいらない敷居の低さから、ぼったくりの投資信託が多かったそうです。

ですが、つみたてNISAは国がしっかりと「ぼったくりかそうじゃないか」を調べ上げて、ぼったくりじゃないと認めた商品しかありませんので、更に安心です。

しかも、ですよ。

本来投資で儲けたお金って、20.315%の税金がかかるんですが、つみたてNISAではそれが非課税になります。

つまり、先ほど話した1342万円がそのままあなたのものに。

より詳しくは過去に記事にしていますので、そちらも参照して下さい。

iDeCoについて

続いてはiDeCoについてです。イデコと読みます。

これも基本的にはつみたてNISAと同じだと思ってください。

投資商品を自分で選んで、プロに運用してもらうものです。

ただ、つみたてNISAとの違いはもちろんいくつかあります。

iDeCoは個人型確定拠出年金というのが正式名称で、その名称にある通り、年金なんです。

ですから、60歳にならないとiDeCoで積み立てたお金は手元に入りません。更に、60歳まで積み立てている間は税金がかかりませんが、受け取る時に税金がかかります。

とはいえ、積み立てているお金は全額が小規模企業共済等掛金控除として、節税対策になります。

「控除」の話は前回の記事でもお話ししましたね。

税金を安くするためのお得な制度でした。

所得−控除に対して税率がかかります。

だから所得300万の人がもしiDeCoで50万つみたてたとしたら、300万引く50万になるので、250万に対してしか税率がかからない、ということになります。

投資が節税になるって普通あり得ないですよ。

iDeCoは拠出できる金額が働き方等によって変わりますので、興味ある方はこちらもどうぞ。

また、iDeCoについては過去にざっと記事でまとめているのでこちらもどうぞ。

5G時代の心理職

さあ、最後は「5G時代の心理職」の話をしてみたいと思います。

この話、ある意味どんでん返しです。

というのも、今まで散々「お金」の話をしてきましたが、実は「お金に価値がなくなるかもよ」というお話だから。

「え?どういうこと?」

と思われたかも知れません。このことを理解するには5Gについておさえておく必要があります。

5Gとは

5Gって、スマホの話だけじゃないんです。

5GのGってジェネレーションのことです。5Gは今までとはことなるジェネレーションがやってくるよ、新しい波が来るよ、第5波が来るよ、ということです。

何が新しいか。

それは、ざっくりと説明すると、中央集権型の社会から自立分散型の社会になっていく、ということです。

経済活動は今までは全部中央集権型社会でした。

経済活動は消費経済と資本経済に分けて考えることができます。

消費経済とは、お給料をもらって物を買うなどしてお金が回る経済活動です。いわゆる庶民、労働者の経済です。

一方、資本経済とはお金でお金を生む経済のことです。投資家の経済です。

会社は設備投資をしてよりたくさんのより良いものを生産し、それを消費者が買うことで利益を出していました。

r>gというピケティが導いた傾向からわかるように、物を作って売れば売るほど企業は儲かっていくのです。

企業は株主つまり投資家のものですから、どんどん投資家は儲かっていくということです。r>g とは、労働収益の伸び率よりも資本の伸び率が高いということを意味します。

そのお金の価値は中央、つまり国によってコントロールされ、ある程度一定に保たれています。今日の1万円の価値は明日も1万円です。

しかし、「お金」という意味での資本においては、近い将来、この傾向もどうなるか分かりません。

というのも、資本主義経済の限界を迎えつつあるからです。

僕たちはもう物がいらない

資本主義経済の限界とはなんでしょうか。

それはもう、物がいらないということです。物があふれかえっているのです。

資本主義はどんどん物を製造し、良い物を世に広めるために必要な仕組みでした。

しかし、僕たちは必要な物を既に手に入れ尽くしているのです。

日本はインフラが充分に整備されているので車を必要としません。どうしても必要な時はシェア出来れば充分。

典型例はUber(ウーバー)でしょう。

世界最大のタクシーの会社はUberですが(正確には配車サービス会社です)、Uberはタクシー車を一台も持っていません。

Uberに登録している人が、自分の持っている車で客を拾うのです。

日本でUber Eatsは広がっていますが、あれも特別な配達員がいるわけではなく、Uber Eatsに登録した個人が配達しているに過ぎません。

タクシー会社なのに、タクシーが必要ない。

このように、現代人は物をそれほど必要としなくなったのです。

投資家による資本経済は、庶民の消費経済の上に成り立つものです。

消費経済が冷え込むとどういうことが起きるかと言うと、物に対してのお金の価値が上がります。需要と供給の関係ですね。

今まで100万円で売れていた車が50万円に下げてようやく売れるのであるとすると、お金の価値が2倍になったのと同じです。

100万円で一台しか買えなかったのに、いつの間にか二台買えるようになったのですから。

つまり、資本家は実質ますますお金を手にすることが出来るようになるということです。

もちろん、さっき例に示したように、急にお金の価値が2倍に変動したら秩序が保てなくなります。

ですから、中央集権である国はこういう事が起きないように、お金を流通させようとします。例えば、低金利で企業にお金を貸し出しどんどん生産を促そうとするなど。

しかし、物が売れなければいくら作っても無駄です。

物が売れない→お金が実質的に増える→資産家が一人勝ち

こうなると、我々庶民は当然面白くないわけです。

「どうして自分たちは汗水流して働いているのに経済的に豊かにならないんだ」と。

お金の価値観が変わってきている

その違和感に気づいた時、「お金」に対する価値観が変わります。

「待てよ。お金よりも大切な物ってあるんじゃないか」

お金によって価値がつけられないものに価値がつくようになりつつあるのです。

例えばインフルエンサーの影響力、例えば高齢者を支える介護技術、例えば少子化対策を担う保育士、例えば悩める人を癒す心理職。最後のは希望的観測ですが笑

お金はもともと「価値」を示すためのツールでした。

「価値」を担保するものであえれば、お金である必要は本来ないのです。実際、貨幣が登場する前は貝や塩がそれの替わりを担っていました。

ところが、長らく「お金に価値を代表させる」という資本主義経済が続いたことで、いつしか「お金に価値がある」と逆転した価値観が定着してしまったのです。

本来、「お金」と「価値」は別物です。

人々はこの2つを一緒にすることは変だ。おかしい。違和感がある。という感覚を取り戻し始めました。

もうお金に価値がある時代は終わろうとしています。

実際、近年はブロックチェーンに対しての期待が高まっています。

これについて詳しく話すとそれだけで数時間はかかるのでごく簡単に説明しますが、今日はとりあえず、「ブロックチェーンとは、中央集権的な形態から、自立分散型のシステムを構築するツールの1つだ」と思ってください。

探したら凄くわかりやすい動画がありました!さすがパーフェクトヒューマン!

ブロックチェーンの話は中田さんに任せるとして、話を進めましょう。

今まで説明したように、経済活動は中央集権的な形態で進められてきました。

日本で言えば日銀から発行される日本銀行券で我々は生活していますし、世界レベルで言えば、我々の商品購入履歴は全てアマゾンのビックデータに収められています。

ある意味、巨大な組織によるトップダウン型のネットワークなのです。

ところが、ブロックチェーンは中央で統括するものは誰もいないシステムです。

互いが互いの情報を平等に共有し、監視し合うのです。自分たちだけでお金に変わるものを作り、それ交換し合ってもいいのです。

気づいた方もいらっしゃるのでは?そうです。この仕組みを利用したのが仮想通貨です。

通貨という名前がついているのでこれも「お金の一種」と勘違いしてしまいそうですが、より正確には「暗号資産」です。

つまり、少々乱暴な言い方をすると「それ、資産価値があるよ!すごいよ!」と皆にネット上で認められればそれは全部「暗号資産」です。

このシステムが世界中で標準化されれば、GAFA(Google、Apple、Facebook、Amazon)が支配する世界に変革が起きると言われています。

中央に誰かが居る必要がないし、お金も必要としないからです。

こんな時代はすぐそこに迫っています。

最後に

いかがだったでしょうか。

今日はお金の話をしました。

しかし、お金だけにこだわらないでください。もう5Gの時代は来ているからです。

お金は何かの「価値」と交換するためのツールでしかありません。

資本主義経済が長らく続いたことで、お金が価値を持ってしまいましたが、これからはお金そのものがなくなります。

では、何が価値を持つか。それは人そのものです。

僕たちの仕事はまさに人を相手とした仕事です。人を幸福にするスキルに対して価値を付与する世界がすぐそこまで来ています。

そうなった時、僕たちの仕事に対する対価はお金ではないかもしれません。

僕たちの仕事の価値はとても高いものです。未来の僕たちは、お金以外のものできっと満たされていることと思います。

そんな時代に備えるために、僕たちは知識を得ていかなければならないし、スキルを身につけていかなければなりません。

出来ればもう一度、この記事を読み返してください。

僕がどうして「開業を意識した働き方を」という話をし続けたか、その理由が今ならより一層ハッキリとわかると思います。

読み返していただけました?笑

おまけ

今回の記事と同じような内容はこちらから聞くことができます。

最初の方、音声トラブルでもたついてしまっています。すいません。4分25秒あたりまでスキップして頂けましたらと思います。

— 徳田勇人@臨床心理士 (@shinri_t) 2019年12月23日

では、次の記事でお会いしましょう!

最後までお読みいただき、ありがとうございました!

これからの「心理職」の話をしよう 前編

リヒト(@r2209)です。

心理職の人は今まであまりお金の話をしなかったと思うんだ。だけど、最近ちょっとずつ自分の周りでは話に挙がるようになってきたように思う。

先日リヒトさんがTwitterで色々話してたレディオ聞きましたよ。

おお!それはどうもありがとう。

今日は、「心理職のためのお金の教科書 前編」と題してレディオで話したことを、そのレディオを聞けなかった人や文字で理解したい人のために記事にしてみたよ!

心理職とお金

お金の話って、心理職の方はしたがらないテーマかと思います。

実際、皆様の周りではどうですか?

心理職は直接クライエントから料金を頂きます。ですから、仮に儲かっているとしても「儲かってます」とは言いづらい雰囲気、確かにありますよね。

一般的にクライエントは困っている人達です。ですから、そんな困っている人達からお金をもらうという行為に対して気が引けてしまうのは、ある種当然の心情かと思います。

とはいえ、心理職も人間。

生きていくためにはお金は必要です。

僕は、心理職の皆さんがやっている仕事をとても意義深いものであると思います。

僕たちは普段とても良いサービスを受けたら気持ち良くお金を払うことができています。

僕たちもそんなサービスができる立場なのです。

そんなサービスを提供するために、僕たちは何をしてきたのでしょうか?

大学院に行ったり、試験に合格したり。そういった苦労のもとでようやくなった職です。

どんな仕事も「人を幸せにする対価」としてお金をもらっています。

車を買うときにお金を払うのは、「これに乗って移動すれば楽になって幸せ」と思うからです。

飲み物を買ってお金を払うのは、「これを飲めば喉が潤って幸せ」と思うからです。

心理療法を受けてその人が幸せになる。

その対価として料金を支払うのなら、それを受け取ることに心理職が恥ずかしがったり気兼ねをする必要は一切無いはずです。

僕はそう思うのです。

だから僕は、どんどんお金の話をしていきたいと思っています。

もちろん、お金には「卑しい話」もあります。

例えば、「詐欺」。

カウンセリング料金を不当に高く請求して「儲かってます」という話をするのなら、それは詐欺に等しい話ですから、流石に僕もしません。

ですが、適切にクライエントを幸福にし、セラピストも満足するようなお金の話ならば、僕は臆せずにしていきます。

そして、そのために知っていることならどんどん発信していきたいと思っています。

今日お話しする内容は、まったく卑しい話ではありませんので、安心して下さい。

一緒に勉強していきましょう!

大事な大事な基本的なお金の話

今日の話は、まったくお金のことを知らない心理職にも分かりやすいように、概要的なことをお話しします。

僕自身「こんなことが大学院を卒業する前に知りたかった」と思うような話です。

ですから、どんな心理職の方であってもきっとお役に立つ、そんな話になっていると思います。

ぜひ、最後までお読み頂けると幸いです!

ちなみに、後編ではもう少し具体的に何をしたら良いかまでお話し出来たらと思いますので、楽しみにしていてくださいね。

前編・後編合わせて読んでくだされば、基本的なところはだいたいおさえられるんじゃ無いかと思います。

お金と働き方は切っても切れない

お金の話と働き方って、切っても切れない関係だと思います。

ですから、今回の記事では「働き方」についてもお伝えしていきます。

具体的に言うと、「開業」です。

僕は、今後の心理職として活躍していく上で、「開業」は一つの大きな選択肢になると確信しています。

その理由も追々明らかにしていきますね。

リヒトの現在の立場

ちなみに、こんなことを言うと「なんやねん!」というツッコミが入りそうなのですが、大事なことなのでお伝えしておきます。

直前に『「開業」は一つの大きな選択肢』と言いましたが、現在、僕は開業をしていません(笑)

ただ、実は以前は開業をしていました。

ところがこれが大失敗。。。

開業に失敗したのは、様々な理由があります。

その中の一つが「お金に無知だった」です。あまりにも無知すぎました。

これからするお金の話を全く知らなかったことが1つの敗因です。

今の僕はお金の勉強を含め、様々な勉強をして、開業のリベンジに備えている状態です。FP2級をとったのですが、これもその一貫としてです。

しかし、怪我の功名とはよく言ったものです。

開業に失敗した経験からお金の勉強をし、こうしてブログで発信していくと、どんどん仕事が舞い込んでくるようになりました!!

ホント、感謝感謝です。

詳しくは言えませんが、先述のレディオもそうですし、ライティングの仕事、講演の仕事などの依頼が増えてきているのです。

この記事のネタバレをちょっとすると「給与所得に依存した働き方をするな!」が一つの結論になるのですが、自分自身はそうした働き方ができているということです。

僕自身が「これからの心理職の働き方」のモデルケースになれるように頑張りたいと思っています。

応援よろしくお願いします !

これからの心理職の話 アジェンダ

さて、そろそろ本題に入っていきましょう!

どんな話からしようか迷ったのですが、ちょうどそろそろ納税の時期ということもありますので、この辺りのお話しから、心理職にまつわるお金の話をしていきたいと思います。

ちなみに、今日のアジェンダとしては、①納税の方法2種、②青色申告とは、そして③開業のお話しの3つの大きな枠組みになります。

そうそう、一つお断りがあります。

これからお話しする内容は、正確性よりも、わかりやすさ重視でお話しします。

ですので、これから話すお話しを税理士さんとかが読んだら怒られちゃうような伝え方になるかと思いますが、まあ、ご了承下さい(笑)

納税の方法

まず、納税の方法2種についてご説明します。

納税は国民の義務ですから、誰しもに関わるところです。今回はその中でも所得税がメインのお話しです。

日本は「超過累進課税制度」といって、稼いだお金が多くなればなるほど、税率が上がるシステムを採用しています。

こんな感じで。 この制度に基づいて、自分がどれくらい納税するのかを計算していかなければなりません。

年末調整

納税の方法には、大きく分けて年末調整と確定申告があります。

まずは、年末調整の話です。

これは、常勤の心理職の給与所得に関わるものだと思って下されば結構です。

給与所得というのは、どこかの組織に属している人が支給されるお給料のことです。

常勤で給与所得だけを得ている人は、年末調整します。

とはいえ、特別何かをする必要はありません。

おそらく、今年度で言えば、

「令和元年 給与所得者の保険料控除申告書」

と

「令和2年分 給与所得者の扶養控除等(異動)申告書」

の2つが勤め先から渡されたと思います。それらの必要事項への記入と控除に必要な書類を勤め先に提出するくらいしか、やることはありません。

生命保険にはいっている人は、いくら払ったかとかが書いてあるハガキが保険会社から送られてくると思いますが、例えばそういった物が必要書類となります。ある人はこれも出す。

それらを提出すれば良いだけ。

あとは勤め先が納税をしてくれます。

「控除」については、後で話します。

まずは年末調整についてですが、ここまでは難しくないですよね?

常勤の人は、職場が納税してくれるよ、楽ちんだねという話です。

確定申告

納税の方法の2つ目が確定申告です。

これは、基本的に非常勤掛け持ちをしていたり、開業している心理職に関係するものだと思って下さい。

多分、多くの心理職の方は非常勤を掛け持ちしているので、確定申告に関係するのかなと思います。

この確定申告は、先ほど説明した年末調整と違い、自分で納税するスタイルです。

直接税務署に行ったり、E-taxっていう電子納税システムを使うなどしてですね。

基本的には2月16日から3月15日の間に納税します。2020年の2月16日は日曜なので17日、3月15日も日曜なので、16日にずれ込みます。

ちなみに、常勤の給与所得だけの人でも年収2,000万円以上稼いでる人は確定申告しなきゃいけないのですが。。。

そんな心理職の人はいません!!!(断言)←

…いたらその職場を紹介してください。

青色申告とは?

ここまでが納税の方法2種の話でした。

めちゃざっとですけど、OKですか?

常勤は年末調整、非常勤や開業は確定申告、と言う風におさえてくだされば、まぁ大丈夫です。

この青色申告の話は、先ほど話した確定申告の話に直結する話です。

確定申告の方法は、大きく分けて2つあります。1つが白色申告、もう1つが青色申告です。

白色と青色とでは、青色申告の方が面倒臭いです。ですが、その分メリットも大きいので、使える人は使って行く方がイイでしょう。ってやつです。

気になる人も多いのでは?早く青色申告について知りたい?

しかし、ごめんなさい。

先に白色申告について、ざっと説明させてください。

白色申告は、「青色申告以外の方法で確定申告すること」です。

いくら稼いだので、いくら納税しますよ。ということを申告する、という作業ですね。

非常にシンプル。それだけのこと。

青色申告できる所得と出来ない所得

お待たせしました。今度こそ青色申告についてです。

先ほどもちらっと言いましたが、白色申告に比べて青色申告は色々と面倒です。

面倒な理由は、「青色申告するには、いくつか条件がある」からです。

まず、青色申告が出来る条件の一つ目。

そのお金(稼いだお金ですね)が不動産所得か、山林所得か、事業所得か、でなければならない、ということです。

ここらへん、ピンとくる方とそうでない方もいるのではないでしょうか?

僕が大学院卒業したばかりの時にこの話を聞いていたら、絶対ピンと来てないと思います(笑)

実は、一言で「お金」と言っても、10もの種類があるのです。

1. 所得の区分は10種類|知るぽるとより引用しました。

そのうちの3つ、不動産所得、山林所得、事業所得、が青色申告の対象です。

不動産所得と山林所得。この2つはあんまり心理職には関係が無い所得かなと思います。

心理職にとって、もっとも関係があるのは、事業所得でしょう。

事業所得とはその名の通り、自分で仕事を取ってきて、それを事業として収益を得たときのお金です。

開業している心理職の方の収益は事業所得になりますね。

事業所得と雑所得の関係

開業しているとその収益は事業所得になります。

しかし、絶対にそうなるか、というと…残念ながらそうとは限りません。

「私は週末だけアパートの一室を借りてカウンセリングを行っています」

あるいは

「行っていきたい」という方がおられるかと思います。

そういった方はこれから書くことに注意してくださいね。

先ほど、「一言でお金と言っても、10もの種類がある」という話をしました。

その中に「雑所得」というものがあります。

この「雑所得」と「事業所得」って、結構曖昧なんです。ここが結構厄介。

事業所得として認められるにはいくつか基準があります。

事業所得と雑所得の違いに書かれていることがわかりやすかったので、そのまま引用します。

・営利性と有償性があること。→趣味ではない。

・反復して継続的に遂行する意思があること。→たまたま儲けたのではない。

・自己の計算と危険において独立して営まれていること。→雇われ人としての稼ぎではない。

・精神的・肉体的労力の程度→片手間でやっているのではない。

・継続して安定した収益を得られること。

以上のことが、認められる必要があります。

認められるって…誰にですか?

それは、税務署です。

もし認められないと、雑所得扱いになります。

僕の友人に、二人副業的に開業している人がいるのですが、その二人が対称的なので紹介します。

Aさんは、週に数日、常勤職をしながら夜間や空いている時間に開業し、税理士もちゃんと雇っている人です。

でも、その税理士が「カウンセリングは事業所得にならない」と判断したこともあって、雑所得扱いにされたようです。

一方、Bさんは、非常勤を掛け持ちしながら、週に1回レンタルスペースを借りてカウンセリングをしています。

この人は、受け持ちのクライエント数は片手で足りる程ですが、自分で税務署に行って手続きをして、事業所得になりました。

ここで注意して欲しいのは、「自分で手続きすれば事業所得になる」という意味ではなく、それを判断する人によって差があるということです。

こんな風に、結構曖昧な基準で決められてしまう雑所得と事業所得ですが、明らかに事業所得のほうが色々と優遇されています。

損益通算

いくつか事業所得にあって雑所得にないメリットがありますが、①青色申告が使える、②損益通算ができる、がやはり大きいでしょう。

①の青色申告が使えるメリットはこの先を読んで下さればお分かりに頂けると思いますので、②について簡単に補足しますね。

損益通算とは、事業所得で生じた赤字を、他の所得から引けると言う制度です。

わかりやすく、例を示してご説明します。

以下、所得の5%が税金だと仮定して計算してみます(この数字は適当です)。

例えば、Xさんは、給与所得100万円、雑所得▲20万円があったとしましょう。

この時、Xさんは給与所得100万円の5%=5万円の税金がかかります(雑所得は赤字ですので税金はかかりません)。

一方、Yさんは給与所得100万円、事業所得▲20万円があったとします。

この時、事業所得は損益通算ができますので、(100万円−20万円)×5%=4万円の税金となります。

このモデルでは、Yさんの方が10,000円も特をするということがわかります。

ただ、雑所得でも給与所得では使えない「経費」が使えますので、給与所得に比べれば雑所得でも節税効果は抜群です。

なんとしても、給与所得以外の所得を確保したいですね。

色々と話が飛びましたが、ここでの話しはこんな話でした。

「青色申告にするには条件の一つ目は(心理職においては)事業所得でなければならず、事業所得には他の所得にはないメリットがあるよ」です。

開業届と青色申告承認申請書を出す

青色申告ができる条件の1つ目は、不動産所得、山林所得、事業所得のいずれかであること、でしたね。

さて、青色申告ができる条件の二つ目は、「開業届と青色申告承認申請書を税務署に出す」ということです。

開業届は、事業を開始した時から1ヶ月以内の提出が義務となっていますので、絶対にお忘れなきよう!

開業についてはこの記事で結構詳しく書いたので、こちらもお読み下さい。

青色申告承認申請書は原則として開業日から2ヵ月以内に提出しなくてはなりません(ただし、開業日が1月1日~1月15日の場合は、3月15日が提出期限です)。

このように、心理職の場合は、

条件1:事業所得であること

条件2:開業届と青色申告承認申請書を期限内に出している

ということが青色申告を受けるための主だった条件となります。

青色申告のメリット

青色申告をするとどう良いのかですが…いくつかあります。

やはりその中でも一番の理由は、最大65万の「控除」を受けれることができる(令和2年からは原則55万)ということでしょう。

先ほど、雑所得と比較した時、「明らかに事業所得のほうが色々と優遇されています」と話しました。

「65万円の控除」、これを聞くだけでも如何に優遇されているか、その理由がお分かりでしょう。

雑所得ではこういった控除の恩恵を受けられません。

控除って?

ところで、「控除って、わかるようでわからない」という方も多いのでは?

そんな方の為に、簡単にお話します。

僕たちの所得税は、もらったお給料に丸々かかるのではなく、いくらかさっ引いた額に対してかかります。

このさっ引くことを「控除」と言います。

控除がないときとあるときとで比較するとそのありがたさが分かるかと思います。

例えば、300万の所得があって、そこに5%の税金がかかるとします(この数字は適当です)。

すると、15万円が税金として持って行かれるということになりますよね。

さて、今度は控除があった場合を考えましょう。

仮に50万円の控除があったとします。

すると300万−50万=250万に5%がかかることになるので、12万5,000円が税金として持って行かれることになるわけです。

控除がなかった時と比べると、2万5,000円節税できた、ということになります。

65万円の控除、凄く魅力的ですよね。節税は大切なお金を守り抜くための戦略です。

65万円の控除の条件

ただ、青色申告したら自動的に最大65万円の控除が受けられるかというと、残念ながらそうではありません。

この恩恵を受けるためには、帳簿の付け方を工夫したり、特別に必要な書類を用意する必要があります。

帳簿の付け方は、複式簿記にする、ということです。

簿記には単純にお金の出入りや残高を記入するだけの単式簿記と、

1つの取引を複数の帳簿に記録していく複式簿記があるのです。

この複式簿記がまたややこしい。

興味のある方はこちらをどうぞ。

それに加え、確定申告の時に貸借対照表(バランスシート)を提出する必要もあります。

バランスシートに関してはこちらをどうぞ。

これもつくるのが面倒臭い。

どうしたらいい?

青色申告で65万円の控除を受けたい!

でも面倒臭い。。。

どうしたらいいんだっ!?

安心して下さい。方法があります。

ずばり、会計ソフトを使いましょう!

これを使えば簡単だし早い。

それに、令和2年からは、65万円の控除を受けようと思うと、電子申告または電子帳簿保存を行う必要があります。

ほぼ必然的に会計ソフトを使うことになる、ということですね。

おすすめの会計ソフトは無料で使える「やよいの青色申告 オンライン」です。

やよいなら、最初の1年間は無料で、次年度からもたったの8,000円。

月割りすると670円程度です。

家族の給料を経費に出来る

青色申告を選ぶもう1つの大きな理由は、家族を雇っている場合その家族の給料を「経費」にできる、ということでしょうか。

「経費」も考え方自体は「控除」と同じ理屈です。

例を用いて考えてみましょう。

もし、300万円の収益があった人が家族に50万給料として払っていたとすると、300万から50万を引けることになります。

つまり、300万−50万(経費分)となり、所得が250万円となるのです。

ちなみに、ちょっと前に出てきた控除も利用できる場合は更に−50万(控除分)をして所得は200万になります。

5%が税率だとすると200万×5%ですので、10万円となります。

まったく経費も控除もなかったときの300万の税金は15万でしたから、合計で5万円も節税できたことになります。

繰り返しますが、この「5%」という数字は、わかりやすさ優先で適当な数字を出してます。ですが、充分に控除や経費のパワーの凄さは伝わったかと思います。

もし利用できる立場に居るのなら、条件を揃えて青色申告を利用しない手はないですよね。

経費の話を少しだけ

ところで、「控除」と同じく、「経費」もわかるようでわからないですよね。

上記のような「青色申告すれば、家族へのお給料は経費にしますよ」と明確にしてくれているのはとても分かりやすいのですが、それ以外ならどうでしょう?

事業に必要なモノを買ったとか、講習を受けたとか、そういうものも、いわゆる「必要経費」になるのでしょうか?

この点、結論を言ってしまうと…

残念ながら、何が経費になるかは誰にもわかりません。

先ほど、「雑所得と事業所得は結構曖昧」という話をしましたが、何が経費になるかも曖昧模糊としているものなんです。

例えば、マンガを購入したとします。これは心理職にとって、経費になりますか?

普通はならないと思います。

でも「いや、このマンガの登場人物の心理描写は素晴らしく、勉強のために購入したんです」となれば、もしかしたら経費になるかもしれません。

結局、それが経費になるかどうかは、税務署判断です。

経費にしたいと思うなら、「それが経費になり得る理由」をしっかりと税務署に説明できるだけの理論武装が必要だということです。

交際費について

個人で心理職としてやっていくためには、自分で仕事を取りに行く必要があります。

その際、中には「業務委託契約」として事業所得を得ている人もいるでしょう。

業務委託契約を勝ち取るために、契約をしてくれる相手と親睦を深める必要がある場合もあります。

そういったときにかかった飲食費用は経費になるのでしょうか?

もしこれが、「交際費」として認められれば、経費にすることができます。

ただ、飲食費用の何でもかんでもが経費になるかというと、もちろんそんなことはありません。

・仕事に関係するものであること

・誰と飲食したのかを説明できること

・社会通念上通用する程度の金額であること

などが重要な判断材料になってきます。

この辺りの要件を満たしていないものは経費として認められないでしょう。

ですから、領収書には必ず相手先をメモし、話し合った内容も記録して保管しておきましょう。

ちなみに、費用計上に上限はないそうです(この辺り、レディオでウソを話してしまっていました。この場をお借りしてお詫びします。申し訳ありませんでした)。

そして開業へ

さて、色々話は膨らんだものの、今まで納税の方法2種、青色申告の話をしてきましたね。

そして最後、開業のお話です。

僕は、心理職の人はみんな、開業を何らかの形でやる方が安心だと思っています。

なぜか。

それは、心理職は給与所得、つまり、雇われている時に支払われるお金だけに依存していても、将来確実に困ることになるから、です。

一般のサラリーマンでさえ終身雇用が崩壊し、その職場にいれば安泰という時代は終わりました。

少子高齢化によってどんどん社会保障費はふくれあがって、手取りの給料は下がってきています。

ただでさえ薄給なのに、なんて酷い仕打ち!

平均年収.jpのサイトによると、僕たち心理職(臨床心理士)のお給料の平均推移は300万円〜400万円前後となっているそうです。

低い。あまりにも低い。

将来どうする?

まあ、給料が出るうちは、10,000歩譲ってまだいいでしょう。

でも、必ず出なくなることがあります。

それは、定年退職した時です。

僕たちが高齢者になるときに生きている時代は、今の高齢者が生きている時代と違います。

僕たちの平均寿命はどんどん伸びているのです。

「そんな時のための年金だろ?年金があるから大丈夫」

と言う声が聞こえてきそうですが、、、年金だけで生きるのは絶対に無理!

実際、老後2,000万不足すると言われている世の中です。

平均の世帯をモデルケースとして考えて2,000万です。

僕たち心理職の場合、もっと足りないと考えるのが妥当ではないでしょうか。(考えたくないけど)

僕たちは今のうちから、高齢者の最大のリスクである「長生きリスク」に備える必要があります。

給料が無い状態で思ったよりも長生きしてしまったら、お金はどうしますか?ということです。

今からこの状況、このリスクに対して対策を考える必要があるんです。

その解決策の一つが開業

そこで出てくる解決策の1つが「開業」です。

僕たち心理職は、ある意味恵まれています。

確かに薄給と言いました。データも示しました。

しかし、これは給与所得が少ないという意味であって、他の所得の場合その限りではありません。

僕たちの仕事は、基本的に身体的な労働力はそれほど必要としません。

極論、首から上が働けば仕事出来るんですから。

要するに、年をとって体力がなくなっても続けやすいっちゅーことです。

モノもそれほど必要としません。

これも極論すると、テーブルと椅子と空間があればできてしまいます。

心理職は比較的、自分で事業を起こすハードルが、他の仕事に比べて低いのです。

事業所得を得やすい、ということです。

また、ここからは多分に持論を含みますが、僕たちの仕事の可能性は無限大なのです。

この可能性をみすみす見逃す手はありません。

話すと長くなりそうなので、言いませんが(また機会があればお話しします。Twitterでたまにこんな話をすることがあるので、良かったらフォローお願いします(@r2209))、今後の世の中はどんどん、モノではなく、情報にお金を使うようになります。

かつては車を買う目的は、車が欲しいからでした。

でも今はほとんどの人はもう車はいりません。電車バスがそれほど便利になったからです。

買う場合も、車そのものではなく、「これを買ったら子ども達とキャンプに行ける」など、体験(情報)を買っているのです。

どんどんこの流れは加速します。その点、“心”は1つの情報ですよね?

ですから、今のうちに「職場に依存しない環境作り」をしておき、その時代に備えるのです。

仮に職場をリタイアしても、自分で稼げる環境を作り、老後を短くしていくのです。

老後を短くする最も代表的なやり方、それこそが、開業です。

職場をリタイアして、いきなり開業をするのはあまりにもハイリスクです。

ですから、老後ならぬ老前(?)から、どこかに勤めながら開業できると、リスクヘッジの意味では理想的です。

老後2,000万円足りない、という問題も老後を短くする(つまり長く働く)ことをすれば、ほぼ問題とはなりません。

とはいえ、開業はハードル高すぎ

こういうと

「えー、でも自分には開業はやっぱりハードル高いし」

とか

「興味が無いし」

とかって声も聞こえてきそうです。

そうですよね。僕も大失敗していますしね。わかりますよ、その気持ち(笑)

でも、そんな方も、安心してください。

何も、開業だけが老後問題の解決策ではありません。

その他の手段で、お金を稼ぐことができるとより盤石でしょう。

しかも、開業よりもリスクはかなり低いです。

それはどんな方法なのでしょうか?

聞きたいですか?

…わかりました、お答えしましょう!

次回の記事でね!(笑)

おまけ

レディオで僕たちが話したことはこちらから聞くことができます。

途中で切れてしまったので、二部構成になってしまっています。

— 徳田勇人@臨床心理士 (@shinri_t) November 25, 2019

— 徳田勇人@臨床心理士 (@shinri_t) November 25, 2019

もしこのレディオが良かったと思ったら、RTでの拡散お願いします。

あなたからのTwitterフォローもお待ちしておりますので、よろしくお願いします。

では、次の記事でお会いしましょう!

コンマリ本を読んだら、錬金術師になれた話

リヒト(@r2209)です。

ねぇ、ココロちゃん、「鋼の錬金術師」ってマンガ知ってる?

知ってますよ!私の大好きなマンガの1つです!

一話から最終話まで繋がる1つの大きな物語の構成も凄いですけど、登場人物の心理描写が何より凄いですよね!

いやー、ホントそうだよね!

ところで、ハガレンがどうかしたんですか?

いや、それがさ、コンマリさんの本を読んだら僕も錬金術師になれたから、今日はその話をしようと思って。

は?全く話の流れが見えないんですけど???

コンマリとは?

今日は、ちょっといつもと違う雰囲気の記事を書いてみたいと思います。

半分冗談、半分本気の記事ですので、生暖かい目で最後まで読んでいただければ幸いです。笑

ところで、この記事の前提の1つなんですが、

皆さん、近藤麻理恵さんってご存じですか?

もしかしたら、「コンマリさん」と言った方がピンと来る人が多いかも知れません。

コンマリさんは「片づけコンサルタント」として活躍しておられる方で、著書『人生がときめく片づけの魔法』は、世界で累計1100万部の大ベストセラーとなっています。

特にアメリカでの知名度はすさまじく、「KonMari」と言う言葉が片付けを意味する言葉として定着しているそうです。

これだけの社会現象を引き起こしているコンマリさんの片付けメソッド。

さぞ特殊なものかと思われたかもしれません。

僕も先述した『人生がときめく片づけの魔法』を読むまではそう思っていました。

しかし、そのメソッドは非常にシンプルで、たった二つの原則からなっています。

その原則とは、

・「モノを捨てる」

・「収納場所を決める」

たったこの二つだけです。

たったこの二つですが、この二つがとても凄いのです。

どう凄いのか。

僕はこの本を読むまで、まったく片付けに興味はありませんでした。

なんだったら、欲しい物がすぐ手の届く場所にあるくらい散らかっている方が快適だとさえ思っていました。

そんな僕がこうやってわざわざ時間を割いてブログを書きたくなるくらいの衝撃を与えてくれたのです。

だって、『人生がときめく片づけの魔法』に書いてあることをそのまま実践したら、錬金術師になれたんですから。

錬金術師とは?

分かっています。分かっていますとも。

今あなたが言いたい事は

「何言ってんだこいつ?」

ですよね。

でももうしばらくお付き合いください。

錬金術師とは、賢者の石の生成を求めて錬金術を極めようとした人達、しかし、科学技術の発展と共に消失した人達のことです。

ただ、ここでいう「錬金術」「錬金術師」は、大ヒットマンガ「鋼の錬金術師」に出てくる「錬金術」「錬金術師」をイメージしています。

(ハガレンはメチャクチャ面白いので、未読の方は是非読んでください!!!)

鋼の錬金術師の世界で行われる錬金術には、ある一つの大原則があります。

それは、

「一は全、全は一」

です。

鋼の錬金術師を読んだことがない方の為に、簡単に説明致しますね。

主人公達は、自分たちの錬金術をより強固なものにするために、ある凄腕の錬金術師の元に弟子入りを志願します。

しかし、その師匠は「一は全、全は一」の答えがわからない限り稽古をつけない、と条件をつけてきたのです。

どうしても弟子入りをしたかった主人公達は、1ヶ月間「一は全、全は一」の答えを求め続けます。

そして、1ヶ月後。

ついに彼らは答えを見つけました。

「全は世界」

「一は俺」

これが彼らの導き出した答えでした。

この答えは師匠を満足させるに値するものでした。

この真理にたどり着いたのは、あまりの過酷な環境で、足元を歩いていた一匹のアリを食べてしまったことに由来します。

そこで気づいたのです。

僕たち物質は全て、一つの循環を構成する要素なのだ、と。

僕が死ねば、その肉体は土に還ります。

その土の栄養を吸収し、草木が育ちます。

そこになった実を動物が食べ、その動物を他の動物が補食します。

そして、その動物をまた人が食べるのです。

こうやって僕たちは姿形を変えながら、一つの循環を常に回り続けているのです。

ですから、「全は世界」「一は俺」という解答は、非常に正しいものだったのです。

ハガレンの主人公はアリを食べて「一は全、全は一」を理解しましたが、僕はコンマリ本を実践し、「一は全、全は一」を体感することができたのです。

コンマリ本に書かれていること

先述したように、『人生がときめく片づけの魔法』に書かれているメソッドは非常にシンプルです。

「モノを捨てる」

「収納場所を決める」

この二つだけ。

この二つの原則を守ることが「一は全、全は一」の真理への扉を開ける手続きになります。

モノを捨てる

コンマリ本の二つの原則、「モノを捨てる」と「収納場所を決める」は、必ず順番を守って実践する必要があります。

まずは「モノを捨てる」です。

モノを捨てている段階では、一切収納のことを考える必要はありません。

もちろん、新しく収納グッズなんかも購入する必要はありません。

モノを捨てる時にも、あるコツがあり、必ず「モノ別」に行います。

決して「部屋別」ではありません。「モノ別」に行うことが重要なのです。

モノに手を出す時にも、順番があります。

まずは衣類、その後は本。それが終わったら、書類、小物類、思い出の品の順番です。

コンマリさんの長年の経験から、この順番で整理するのが最も難易度が低い事が分かったそうです。

確かに、いきなり思い出の品からやっても、感傷に浸ってしまうばかりでいっこうに片付けは終わらないでしょうね。

片付けるべきモノが明確になったら、一旦それを全て1個所に集めます。

自分の部屋にある服も、リビングにある服も、玄関にある服も、全てです。

なぜ1個所に集めるのかというと、どのくらい自分が保有していたかを視覚的に明らかにするためです。

後から「あ、あの服もあった」と気づくこともあるかもしれません。

その場合は、その服はどうするのでしょうか?

コンマリさんの答えは明確です。

後から気づくような服は、有っても無くても大して違いは無いのだから、必ず全て捨ててしまいましょう。

僕は基本的にファッションにさほど興味がありませんので、それほど服の数は多くないはず。

ですが、それでも1個所に集めてみてビックリしました。

結構な量の服があったからです。

中にはタンスの奥にしまって存在すら忘れていた、全く着ていない服までありました。

1個所に集め終わったら、それらを一つ一つ手に取ります。

ここがコンマリ流片付けの真骨頂なのですが、モノを触っている時の感覚に敏感になってください。

「触ったときに、ときめくか」

このことを感じて欲しいのです。

僕たちは、実は大してときめかないものであっても、所持したままにしてしまっているものがあるのです。

「これ親からもらった服だ」

「昔の彼(女)とデートした時に買った服だ」

など、着もしないのに何となく理由をつけて持ち続けてしまっているのです。

でも、よく考えて見てください。

「あなたは大してときめかないものに囲まれて生活していたいですか?」

もちろん、「着ないけど捨てるのはもったいない」と思うこともあるでしょう。

しかし、それは本当にもったいないことなのでしょうか?

ちょっとアニミズム的な子供だましの発想ですが、少しだけ想像してみてください。

もしあなたが持ち主に着ることもされない、存在すらも忘れられた服だとしたら?

どうでしょう?

とっても嫌な気持ちになりませんでしたか?

そんな気持ちにさせてしまう事の方が、むしろもったいないのではないでしょうか?

今手にとってみてもときめかないモノも、必ず意味を持ってそこに存在しています。

その意味さえ考えてあげれば、捨てることに何ももったいないことなどありはしません。

「買った瞬間にときめかせてくれた」

「自分には似合わないタイプの服を教えてくれた」

などがそのモノの存在理由なのです。

その役割を終えたモノを丁寧に片付ける。これはとても尊い行いです。

騙されたと思って、ときめくかどうか手に取ってみて下さい。

そして、ときめかない、あるいはときめかないけど残しておきたい気持ちになたら、今手にとっているモノの役割を考えてあげてください。

もし、もう役割を終えているのなら、もうこれ以上酷使しないで、ゆっくりとさせてあげましょう。ただタンスの奥に置いておくなんて残酷すぎます。

一つ一つ丁寧にモノと向き合うと、自分にとってときめくモノだけが手元に残ります。

気づかれたかもしれませんが、

実は、「モノを捨てる」とは、「ときめくモノを残す」ことでもあったのです。

今あなたの目の前にあるものは、他でもない、あなた自身が主体的に選びとったモノ達ばかりなのです。

こうやってモノと会話してみると

なんだか、モノと自分との間に「つながり」のようなものを感じませんか?

捨てるモノに役割を与え、残ったモノに心を通わせる。

モノに命が宿った、と言っても決して大げさではないでしょう。

収納場所を決める

さて、続いては「収納場所を決める」です。

モノ一つ一つに対して、定位置を明確にして収納場所を決めて下さい。

何となく「ここでいいかな」ではなく、「これはここ」と決めきってしまうのです。

確かに、モノ一つ一つに定位置を決めるのはとても面倒なことのように思います。

しかし、この作業は、人で言うところの「住所」を決めることと同じです。

帰る場所がないって、とっても不安になりませんか?

それはモノだって一緒です。

あなたが定位置を決めるモノは、ただのモノではないことに注意してください。

あなたに「ときめき」を与えてくれるモノ、あなたが命を吹き込んだモノです。

住所を決めてあげることくらい、たいしたことじゃないと思えませんか?

これであなたも錬金術師

あなたは自分の「ときめき」を基準に、残すモノを決めました。

それは命を吹き込むことと言っても過言ではない作業です。

あなたがモノに吹き込んだ命は、元々あなたの命でした。

今、あなたの命はあなただけのものではなく、モノのものにもなったのです。

ここで、錬金術の原則を思い出して下さい。

「一は全、全は一」

一は僕、全は役割を終えたモノとときめくモノ。

手元にあるときめくモノは、自分の命を分け与えた存在であり、自然と丁寧に扱いたいと思うはず。

住所を決めてあげたので、気がつけばそこに戻してあげているはず。

今までご紹介しませんでしたが、

実は「鋼の錬金術師」の世界には、「一は全、全は一」と同じくらい大切な原則がもう1つあります。

それが「等価交換」の原則です。

「人は何かの犠牲なしに何も得ることはできない

何かを得るためには、それと同等の代価が必要になる」

それが、「鋼の錬金術師」の世界の錬金術における等価交換の原則です。

コンマリ流片付け術の「モノを捨てる」で捨てたモノは、何かを得るための犠牲です。

犠牲は、「ときめくモノに囲まれる生活」の代価です。

そう思うと、なおのこと残されたモノを大切にしないと、捨てたモノが浮かばれないような気持ちになります。

ときめくモノを大切にするとき、きっと自分のことを大切にしているかのような感覚になることと思います。

この感覚こそ、片付けの錬金術によって生成された賢者の石そのものではないか、と僕には思えるのです。

僕たちは、「鋼の錬金術師」の主人公と同じく、錬成陣なしに「コンマリ流片付け」という錬金術を使うことが出来、それによって心の中に賢者の石を生成することができるのです。

まとめ

以上、コンマリ本を読んで片づけをしたら、錬金術師になれたお話をしました。

まとめるとこんな感じですね。

・コンマリ流片付け術は「モノを捨てる」「収納場所を決める」のたった2つの原則からなっている。

・モノの役割を考える、ときめくモノを残すという作業はモノに自分の命を分け与えることと同じ。

・モノに命を吹き込むことは、錬金術の「一は全、全は一」に通じる。

・モノを捨てるという代価を払って、自分の命を吹き込んだときめくモノに囲まれて生活を得ることができる。この生活をする時に心に抱く感覚は賢者の石。

・KonMariは錬金術。

まぁ、最初にもお伝えしたように、この記事は半分冗談のおふざけです。

しかし、半分は本気です。

「本当に自分にとって価値のあるモノって、これとこれなんだ」と分かることって、とっても素晴らしいことだと思うのです。

経済的に豊かになるためには、ただ節約するだけでは足りません。

本当に自分にとって価値のあるモノを選択し、無駄な浪費を抑えることが基本になります。

自分にとって価値あるモノは、一度モノと向き合わないと見えてこないこともあるような気がします。

KonMariは、経済的に豊かになるための最初の一歩として、大変お勧めできる選択です。

悲しみの対処方法!悲しみにはプロセスがある

リヒト(@r2209)です。

いやはや、久しぶりの更新になってしまいました。

今日はどんな話ですか?久しぶりの記事なんですから、時間とって準備したんですよね?良質な記事なんですよね?アクセス伸びますよね?

いや、なんでわざわざハードル上げるのよw

今日は「悲しみ」に対する対処法についてまとめたよ。良質かどうかは分からないけど、僕なりに一生懸命まとめたので、良かったら読んでいってくださいね〜

悲しみの意味

怒り、不安と、不快な感情の対処法を検討してきましたが、今回は悲しみについて見ていきたいと思います。

悲しみも不快ですぐにでもなくしたいもののように感じるでしょうが、感情である以上、そこには必ず意味があります。

怒りは困っていることが起きているサイン、

不安は安全が確保されていないことを知らせるサインでした。

では、悲しみはどんなサインなのでしょうか?

悲しみは「何かを失った」というサインです。

何かを失った訳ですから、充分に自分をいたわる必要があるタイミングであるということを知らせてくれているのです。

悲しみは怒りや不安とちょっと違う側面が

悲しみが、怒りや不安と異なる点は、「何かを失った」の「何か」はこれからもずっと無いままであることが多い、ということです。

怒りの感情は、相手に「困っていること」を伝えたら、困っていたことは解消するかもしれませんので、それによって収まる可能性が高いでしょう。

不安の感情も、アセスメントしたり、逃げたりすることで、「未知の体験」が「既知の体験」へと変化してくれるので、それによって不安が減る可能性は高いでしょう。

しかし、例えば、大切な人と死別した時に感じる悲しみは、どう頑張っても大切な人は生き返らないので、悲しみはなかなか解消されることはないでしょう。

場合によってはずっとその人は悲しみの中にあり続けるでしょう。

ですから、悲しみへの対処は他の感情に比べ、時間がどうしてもかかります。

プロセスが必要なのです。

悲しみに対処する際に参考になる死の受容モデル

キューブラー・ロスをご存知でしょうか?

彼女の著した死ぬ瞬間―死とその過程について (中公文庫)は不朽の名著ですから、まだ読まれたことが無い方は、是非読まれてください。

仮に読んだことが無い方でも、本書の中で紹介されている「死の受容モデル」は知っている方も多いかも知れません。

死の受容モデルとは下記の5段階を経て死を受容していくとするものです。

第1段階:否認(否認と孤立)

余命があとわずかである事実に衝撃を受け、頭では自らに死が訪れることを理解できるものの、その事実を拒否し否定する段階。周囲から距離をおき、孤立する。

第2段階:怒り

死を否定しきれない事実だと自覚したとき、「どうして何も悪いことをしていない私が死ななければならないのか」と問い、怒りにとらわる。周囲にもつい皮肉を言ってしまう傾向にある。

第3段階:取引

慈善活動をしたり、今までの悔いを改め、そのかわり死を遅らせてほしいと、神や仏にすがる段階。

第4段階:抑うつ

何をしても「死は避けられない」とわかり、気持ちが滅入り、抑うつ状態になる。

第5段階:受容

「生命が死んでいくことは自然なことだ」と死を受容することで、心の平安を取り戻す。

死は何をしても避けられないため、どうしてもこれだけの壮絶なプロセスを経る必要があるのです。

死の受容は、まさに悲しみを受容する一つの究極の形態です。

ですから、他の悲しみに対処する上でも、この死の受容は参考になるでしょう。

悲しみのプロセス

事実を追う段階

死の受容モデルから分かるように、何か大切なものを失い、悲しみの感情が出てきたとしたら、最初は「信じられない」という衝撃を受けることでしょう。

はじめはこのように感じても、致し方がありません。頭では分かっていても、気持ちが追いつかないのです。

ですからこの時期は無理に感情と向き合う必要はまったくありませんし、それが適切とも言えません。

この第一段階では、まず事実を追うことが重要です。

実際に起こったことを順番に振り返っていくのです。

どのようにしてその事実を知ったのか。その時どこにいたのか。

最後に交わした会話はどんなだったのか。

こういった事実を1つ1つ整理することで、頭で分かる段階から気持ちが徐々に追いつく段階に移行するでしょう。

当たり前の感情に気づく段階

時間の経過とともに「大切なものを失ったことは現実だ」と認識できるようになってきます。ようやく「悲しめるようになった時期」と言っても良いかも知れません。

この時期にすべきことは、しっかりと悲しみ尽くすということです。

ただこの時期は、死の受容プロセスでいうところの第2段階から第4段階に該当する時期であり、様々な感情が一緒くたになって現れてきます。

「どうして自分を置いて逝ってしまったのか」「どうして僕に別れを告げたんだ」

「私は結婚して幸せになるはずだった」

などという思いから、怒りや混乱、憎しみなど様々な感情も一緒になって出てくることでしょう。

この時、どの感情も決して否定しないでください。悲しみに対処するプロセスの中ではむしろ様々な感情が溢れ出るのは自然なことだからです。

自然なことを否定するのは、極めて不自然です。不自然なところには必ず何らかの歪みが起こってしまいます。

と、同時に、本質的な感情は「悲しみなんだ」ということは忘れないでいただきたいと思います。

例えば、大切な人を亡くしたことによって悲しみのプロセスを経る場合、「相手の幸福を願いたい」「いつまでも悲しんでいたら故人も報われない」と考え、その悲しみをつい無視して、明るく振る舞おうとしてしまったりします。

本質的な感情は「悲しみなんだ」ということを忘れないでください。

振られたことで悲しいのに、相手への憎しみがメインだと感じると、いつまでも自分の人生を相手の反応にゆだねてしまうことになりかねません(復縁してくれれば私の人生はOK。でもそうじゃないかぎりNG)。

本質的な感情は「悲しみなんだ」ということを忘れないでください。

例え、どんなに悲しみを感じる出来事があっても、あなたの尊厳はそれによっては失われません。あなたはあなたの人生を相変わらず歩んでもよいのです。

癒されていく段階

このようなプロセスを経て、ようやく悲しみは癒されていくのです。

この段階で覚えておいて欲しいのは、癒されることと忘れることとは別である、ということです。

亡くなった故人を偲んで悲しまなくなることは、故人を忘れることではありません。故人をないがしろにすることでもありません。

単に、関係性が変わっただけです。相手との関係性を再構築したのです。

相手を人として尊重する気持ちがなければ、関係を再構築しようだなんて思うはずがないのです。

その人を、そしてこれからの人生を歩んでいく自分自身を大切にするからこそ出来ることなのだ、と思っていただければと思います。

周りに悲しみのプロセスにいる人が居たら

悲しみを1人で抱えるのは大変にしんどいものです。

もし周りに一人悲しみのプロセスを歩んでいる人が居たら、そっと話を聞いてあげてください。

巷では「心理カウンセラーでも、仕事でやっている時以外は心理カウンセラーでなくてもいい」という風潮の方が強いかと思いますが、せめて自分にとって大切な人が悲しみのプロセスにいたら、カウンセリング・マインドを持って話を聞いてあげれば良いのではないかと思います。

悲しみのプロセスにいる人にとって、一緒になって落ち込まれたり(※)、励まされたりすることが何よりも毒だと思います。

※一緒になって落ち込まれると、ますます悲しくなるのです。これを「圧力釜効果」といいます。

そんな中、カウンセリング・マインドを持って傾聴してくれる人の存在は、その人にとってどんなに助けになるか、計り知れません。

まとめ

以上、悲しみの対処法について解説しました。

今まで解説した怒りや不安と異なり、どうしても対処に時間がかかるのが悲しみの特徴です。

悲しみを処理する過程では、様々な感情が出てきます。

そのことは至って普通のことですので、どの感情も否定する必要はないでしょう。

しかし、そういった場合でも「本質的な感情は悲しみなんだ」ということは忘れずに居て欲しいと思います。

悲しみをプロセスを減ると、自然と悲しみは癒されていきます。

癒されることと忘れることはまた別のことであり、単に相手との関係性を再構築しただけです。

自分と相手を尊重するからこそできる行為です。

このブログの読者である皆様には、悲しみのプロセスの渦中にいる人が身近にいたら、是非普段の仕事で使っている心理カウンセラーとしての力を貸して上げて欲しいと思います。