【心理カウンセラー必見】今さら聞けない、つみたてNISA 知らないのはあなただけ!?

リヒト(@r2209)です。今日は、少額投資非課税制度、NISA(ニーサ)について見ていきます。

ニーサってきいたことあります!でもどんなのか分からなくて。

NISAもiDeCo同様に、資産を「育てる」上で知っておいて損はない制度だよ。しっかり学んで将来に備えよう!

NISAの種類

NISAは、イギリスのISA(Individual Savings Account:個人貯蓄口座)をモデルに作られました。日本式のISAなのでNIPPONのNをとってNISAです。

一言で「NISA」といっても、実は3種類あるの、ご存じでした?

NISAとつみたてNISAは聞いたことがある人も多いかと思いますが、実は「ジュニアNISA」という18歳未満の人に向けたNISAもあるんです(子どもの教育費を作りたいという親御さん向けのNISAとも言えますが)。

それぞれの違いについては、後ほど一覧にしてまとめたいと思います。

この3種のNISAの中で、最も利便性と実用性があるのが「つみたてNISA」ですので、この記事ではこのつみたてNISAを中心に見ていきます。

つみたてNISAとは?

つみたてNISAとは、その名の通り、毎月掛金を少しずつ積み立てていく投資手法です。20歳以上であれば、誰でも加入できます。

掛金は100円から可能ですので、とても利用しやすいことが特徴です(最低投資金額は金融機関によって異なります)。

一方で、掛金の年間の上限額は決まっていて、40万円となっています。つまり、月に換算すると3万3,000円程度です。

100円から投資できるつみたてNISAではありますが、当然のことながら掛金が多ければ多いほど運用益は出やすいです。

例えば、利回り5%だとして、掛金が300円の時と3万円の時とを比較すれば、一方は15円の運用益、もう一方は、1,500円の運用益になるのです。

つみててNISAはiDeCo同様、この運用益は非課税となっています。

この非課税期間は、つみたてNISAを始めてから20年間です。投資は長期分散で行うとリスクが低く抑えられますので(ドルコスト平均法)、投資初心者にはとても心強い制度だと言えるでしょう。

このように、つみたてNISAはかなりリスクが低い投資手法であると考えられるので、できれば上限額いっぱい掛金を拠出することをオススメします。

もちろん、ご自身の余剰金内での投資を心がけて下さい!また元本割れするリスクも当然ありますので自己責任でお願いします!

制度はいつまで?

2018年から始まったつみたてNISAですが、終了するのは2037年です。

まだまだ先ですが、まだつみたてNISAを始めていない方は「終わりがあるんだな」程度のことは知っておくと良いでしょう。

資金ロックはある?

iDeCoは原則60歳まで解約できない制度でした。しかし、つみたてNISAはいつでも引き出す事が可能です。資金ロックがないのです。

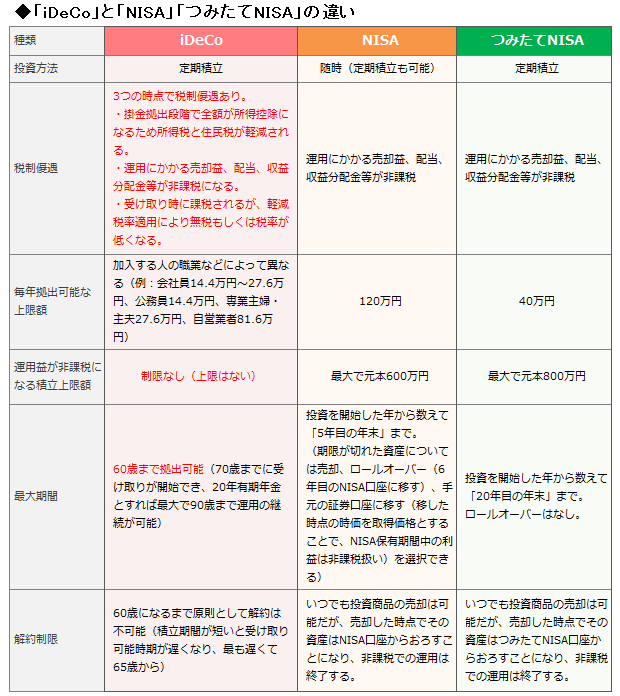

iDeCoとNISAを比較した分かりやすい図があったので、ザイオンラインから引用します。

https://diamond.jp/articles/-/147474

後述するように、NISAとつみたてNISAは併用不可ですが、(つみたて)NISAとiDeCoは併用ができますので、どちらにしようか迷う必要はありません。余剰資金にゆとりがあるなら、どちらも始めることをオススメします。

もし資金ロックに抵抗があるなら、つみたてNISAのみに加入すると良いかと思います。ただ、つみたてNISAにはiDeCoにあったような控除(小規模企業共済等掛金控除)はありません。

つみたてNISAと他のNISAとの違い

加入できる年齢や、拠出可能な限度額、非課税期間などが異なります。

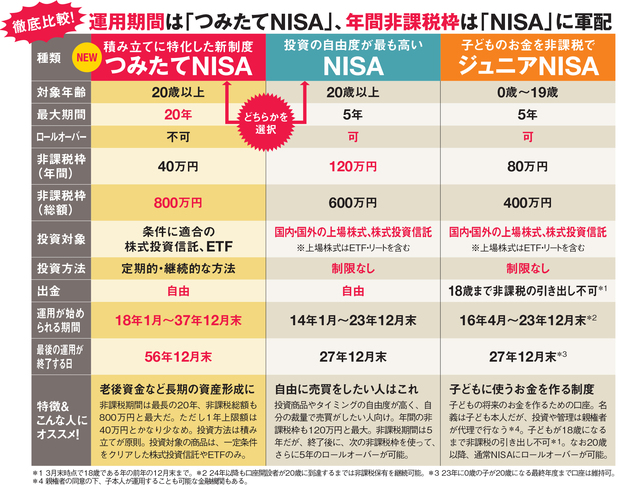

表を見た方が分かりやすいと思いますので、先ほど同様ザイオンラインから引用します。

https://diamond.jp/articles/-/143142

NISAで運用できる商品

制度だけ見ても、かなりリスクヘッジできていることがお分かりいただけるかと思います。

しかしそれだけではなく、NISAで扱っている商品もかなり選りすぐりのものとなっており、安全性が高いと言われています。

実は、NISAで扱う商品は金融庁のお墨付きなのです!

金融庁は手数料が安く、安定した運用が期待できる商品のみを選りすぐり、NISAの商品として選別したのです。

金融庁の森信親長官が講演で

「顧客である消費者の真の利益をかえりみない、生産者の論理が横行」している傾向が「顕著に見受けられる」と発言し、現状の資産運用業界の問題点を指摘した

ことで一時業界はざわついたそうです。このような厳しいチェックを勝ち得た商品のみがNISAの商品となっています。

つみたてNISAの始め方

iDeCoと同様です。銀行でもよいですし、証券会社でもOKです。

ただ、扱っている商品が多い楽天証券などのネット証券がオススメです。

銀行だと、だいたい扱っている商品の数は3本から5本、多くても10本程度です。

一方、ネット証券会社であれば、取扱商品の数が100本を超えるところまで。

取扱商品が多い分迷うこともあるかと思いますが、それだけ分散投資がしやすくなるということで、柔軟な投資が期待できます。

大きなダチョウの卵1個を持っているよりも、小分けにしたニワトリの卵を複数持っている方が何かあった時にリスクに備えられる、ってことですね!

その例え、とても分かりやすいね!

次回は、退職金を更に運用するための方法について見ていきたいと思います。