このブログについて

初めまして!リヒト(@r2209)といいます!

他にも精神保健福祉士と産業カウンセラーの資格も持っていますが、基本的には医療領域で心理職として働いています。

このブログは、少しでも同業者の方々が抱く不安の解消に繋がればと思ってはじめました。

その不安とは…、、ずばり、資本(主にお金)のことです。

このブログを立ち上げたわけ

僕たち心理職、特に臨床心理士は大学院に行かないと取れない資格です。ですので、世間的には専門性が高い職種と考えられています。

専門性が高い仕事と聞いて、他にどんなお仕事をイメージしますか?

医者や弁護士、会計士、パイロット。

みんな高給取りというイメージも伴う職種ですよね。

では、僕たち心理職というと

実はそれほど年収は高くないのです……。

平均年収.jpのサイトを参考に挙げておきます。

この記事によると、僕たちのお給料の平均推移は300万円〜400万円前後となっているそうです。

僕はこの現実に危機感と悲しみを感じています。

僕たちの仕事は患者さん(僕たちは彼らのことをクライエントとお呼びしています) の福祉に貢献することです。

そんな僕たちがお金の心配を常に感じながら仕事をしている現実に違和感を感じるのです。

だって、自分たちの基盤がしっかりとしていない中で、どうやって満足にクライエントを支援できるのでしょうか……?

僕はこの危機感と悲しみを少しでも乗り越えるためにと、お金の勉強をはじめました。ファイナンシャル・プランナーの資格の取得を目指したのです。

このブログでは、ファイナンシャル・プランナーの資格習得を目指す過程で知り得た情報をお伝えしていこうと思っています。

ちなみに、僕が勉強に使ったのはこちらの教科書です。とってもわかりやすいし、資格をとるつもりが無い人にもオススメです。

独学が苦手な方はこちら↓

心理職にとってお金の話はタブーだった

僕たち心理職は、みんなこの仕事に“やりがい”感じています。

もちろん僕自身もやりがいを持ってこの仕事をしています。

ただ、この「やりがい」を僕たち心理職は心のどこかで「お金が満たされなくてもいいことの言い訳」にしてしまっていたのではないかと思います。

もちろん、お金のために人助けをすることはとても卑しいことであり、僕も「それはちょっとな」と思います。

このブログを通じて僕と同じ心理職の方々に伝えたいのは、年収に期待できないからこそ(もちろん、ここを諦めていいわけはありません。ただ、現実的に急に改善を求めることは難しいでしょう)、自分たちで資産形成とその運用をしっかりとし、自分たちの生活の基盤を盤石な物にしておく必要がある、ということです。

資産形成と運用とは、お金儲けの方法ではありません。

資産形成と運用とは、将来の予期せぬ経済的な不安に備え、そのリスクから自分と家族、そしてクライエントを守るための方法です。

このブログについて

このブログは、主な読者として心理カウンセラーの方々を想定しています。

ですので、できるだけ心理カウンセラーの方だからこそイメージしやすいような記述を心がけたいと考えています。

とはいえ、資産形成や運用は僕たち生活しているみんなにとって重要なことであり、その他の方々が読んでも参考になるものにしていければと思っています。

これから、資本形成と運用について「守る」「稼ぐ」「育てる」という三つの視点から少しづつまとめていきたいと考えています。

このブログでいう「資産」とは

先述までで述べた「資産」は主にお金が関係する「経済的資産」のことを指していました。

けれど、話が進んでいけばいずれ「経済的資産」以外の資産についても話できればと考えています。

その資産とは「身体的資産」と「対人的資産」です。

身体的資産とは、「身体が資本」と言われるのと同じような意味合いであると考えて欲しいと思います。つまり、身体が健康で、専門職として働けるに堪える知識がある状態のことを指します。

対人的資産とは、家族や友人などのコミュニティとの結びつきについてです。

これら三つの資産は相互に関係し合っています。

お金があっても身体が不健康だと楽しい使い方はできないかも知れませんし、友達がいなければ楽しい時間を共有できないかも知れません。

身体が健康でバリバリ働けたとしても、お金が不足していれば働く時間に自分の時間が盗られ、友達との付き合いができなくなるかも知れません。

友達が多くいても、身体が不自由だと思うように会いに行けませんし、お金もかかってしまいます。

このように、どれもなくてはならない資産です。

ですから、このブログでは「経済的資産」を中心にまとめはしますが、他の資産についても触れていきたいと思っています。

よろしくお願いいたします!

![]()

オンラインカウンセリングやSV等のご案内

所属しているAmiにて、オンラインカウンセリングやSV(スーパービジョン)等を行っております。Amiは法曹関係者に向けたカウンセリングを実施している団体ですが、ご希望があればそれ以外の方にもご利用いただけます*1。

ご関心のあるかた方は、以下をご参照の上お問い合わせください。

オンラインカウンセリングをご希望の方へ

認知行動療法

「気持ちがしずみがち」「落ち込みが強い」「不安が強くて行きたいところに行けない」「人間関係がうまく行かない」「生きている意味を感じない」…

こういったお悩みのある方に「zoom」を使用した認知行動療法に基づくオンラインカウンセリングを実施しています。

認知行動療法とは、知らず知らずのうちにストレスをもたらす「考え方」や「行動の在り方」に働きかけて、より自分が望む自分に近づくよう、カウンセラーと二人三脚で様々な事柄に取り組んでいく心理療法です。

どういうときにストレスを感じるのか、自分に対する思い込みがあったのではないか、問題を細分化することで何か取り組めることがあるのではないか。

そういったことをカウンセラーと一緒に考え、できることから一つ一つ取り組んでいきます。

カウンセラーと一緒に取り組むことで一人ではなかなか気づけないことに気づけたり、できないことができるようになるかもしれません。

認知行動療法に基づくオンラインカウンセリングをご希望の方は、こちらからご連絡をお願いいたします。

https://reserva.be/professionalami/reserve?mode=service_staff&search_evt_no=a3eJwzNjczNDcCAARWATs

連絡事項に「認知行動療法を受けたい」「認知行動療法に興味がある」などと記載いただけるとご対応がスムーズかと思います。

スーパービジョンをご希望の方へ

ケースSV

公認心理師や臨床心理士など、対人援助職の方に向けてのケースSV(スーパービジョン)を行っています。

ケースSVは、認知行動理論や対人関係理論、そして何よりアドラー心理学の観点から実施させていただきます。

アドラー心理学の臨床になじみのない方がほとんどだと思いますが、アドラー心理学を学ぶことは臨床家として非常に強力な武器を手にすることになると考えます。

というのも、アドラー心理学は①全体論、②主体論、③目的論、④認知論、⑤対人関係論の5つの基本前提を有しており、こられは認知行動療法、対人関係療法、家族療法、動機づけ面接、ブリーフセラピー、オープンダイアローグなど多様な心理療法の源流になっていたり、大きな影響を及ぼしているからです。

アドラー心理学を臨床実践の下敷きにすることで、これまでの学びを活かしたシームレスなケアを行えるようになるはずです。

アドラー心理学に関する実績は下記をご参照ください。

時間と料金に関しては、以下です。

- 30分/3,000円

料金は後払いでお願いしております。

ケースSVをご希望の方は

小野寺リヒト🐮心理師×FP (@r2209) / Twitter

へDMを送っていただくか、takuya.koyama@ami-wellbeing.com までご連絡をお願いいたします。

カウンセリング技法のトレーニング

公認心理師や臨床心理士など、対人援助職の方で、ロールプレイを通じてカウンセリング技法の練習を行いたい方もご活用ください。

カウンセリング技法のトレーニング実績については下記をご参照ください。

時間と料金に関しては、以下です。

- 30分/3,000円

料金は後払いでお願いしております。

技法のトレーニングをご希望の方は

小野寺リヒト🐮心理師×FP (@r2209) / Twitter

へDMを送っていただくか、takuya.koyama@ami-wellbeing.com までご連絡をお願いいたします。

*1:ご希望なさるすべての方が必ずしも対象となるわけではございません。ご了承ください

【必読】医療領域で働く新人心理職にオススメの図書

心理職として、新しく精神科や心療内科として働き始めた方も多いかと思います。

そんな方に向けて基礎を固めたり実践力を鍛えるのにお勧めの本をご紹介していきます。

- 精神療法家の仕事

- 方法としての面接

- 臨床心理アセスメント入門

- 精神科における予診・初診・初期治療

- カウンセリングの技法を学ぶ

- 医療スタッフのための動機づけ面接法

- 心理療法家の言葉の技術

- 対話精神療法の初心者への手引き

- サイコセラピー練習帳

- はじめてまなぶ行動療法

- 方法としての行動療法

- 認知療法・認知行動療法カウンセリング初級ワークショップ

- 実践家のための認知行動療法テクニックガイド

- 事例で学ぶ認知行動療法

- 臨床家のための対人関係療法入門ガイド

- シナリオで学ぶ医療現場の臨床心理検査

精神療法家の仕事

方法としての面接

臨床心理アセスメント入門

精神科における予診・初診・初期治療

カウンセリングの技法を学ぶ

医療スタッフのための動機づけ面接法

心理療法家の言葉の技術

対話精神療法の初心者への手引き

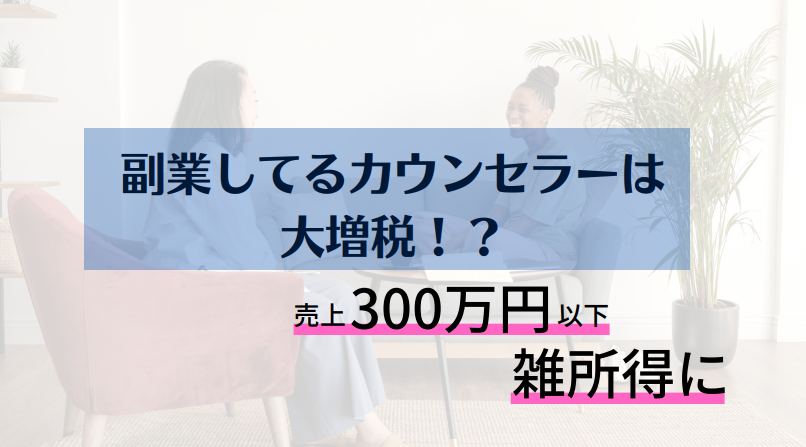

心理職 大増税時代!?副業が雑所得に【もうやめて とっくに心理職のライフはゼロよ】

300万円以下の副業を「雑所得」とするとの改正案が国税庁から出されました。

現時点では「案」ですが、国税庁の通達がひっくり返ることは今までほぼないとのことです。今回の改正案もこのまま決まってしまうかも…。

この改正は僕たち心理職にとって、かなり深刻な問題を孕んでいるんだ。

どんな問題があるんですか?

ココロちゃん同様、「この改正案にはどのような問題があるのか?」「そもそも自分に関係することなのか?」など気になる心理職の方も多いかと思います。 今回の記事ではそのあたりを解説していきます。

「こんな改正案が出てたの知らなかった!」というかたは、こちらの税理士の山田信哉さんの動画がわかりやすいので一度ご覧になることをお勧めします。

どのような問題があるのか?

今回の改正案をざっくりと説明すると「売上が300万を切る副業収入は、雑所得として処理されるようになる」ということです。

今まで「雑所得」と「事業所得」には明確な基準がなかったのですが、今回の改正でその基準が明らかにされたと言えます。

この改正により、今まで事業所得として認められていた収入が雑所得扱いになってしまう人がかなり多くなると予想されます。

心理職の収入源は主にカウンセリングでの対価でしょう。しかしカウンセリングでの収入はかなり不安定です。いわば時間を切り売りする仕事ですから、クライエントが来談しなければ、まるまる50分間の収入が途絶えることを意味するからです。

こういった業務特性から、心理職の場合、開業するにしても「どこかに雇われて、安定収入である給与所得を得ながら事業を営んでいる」人も多いはずです。 今回の改正は上記のような働き方をしている人にダイレクトに影響します。

開業している収入が300万を下回る場合、開業での働きが「副業」とみなされると、「雑所得」として申告しなければならないからです。

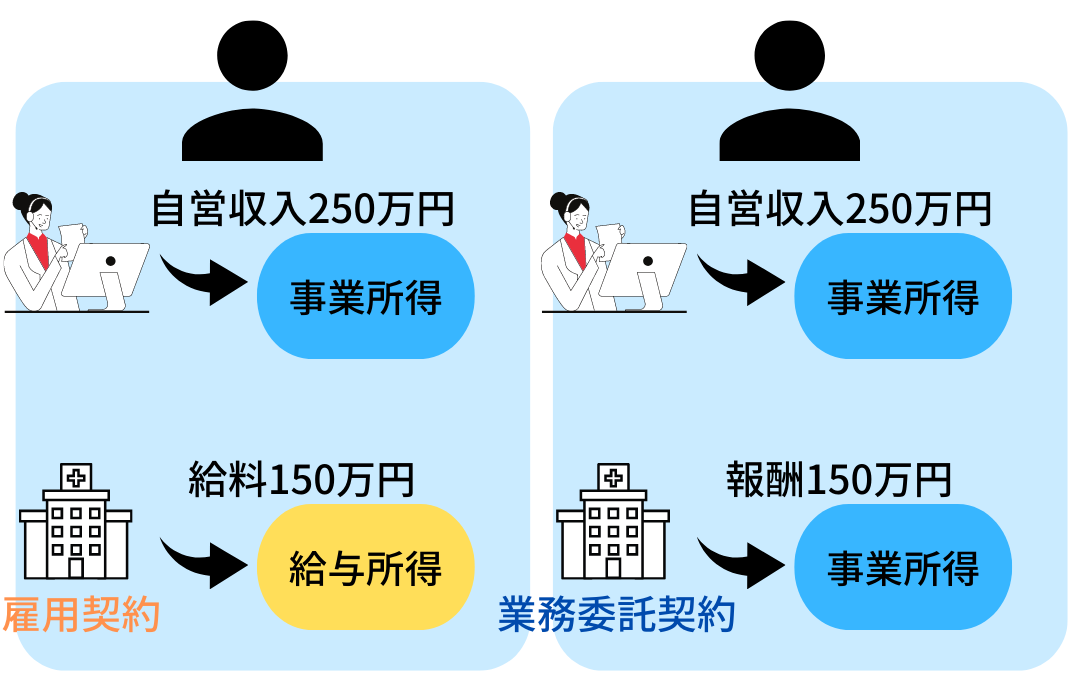

どういう場合が考えられるのか、図を使って考えてみます。病院に勤務しつつ、オンラインカウンセリング事業を開業した人を例にして示してみます。

この場合、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」の二つの働き方があることになります。二つ以上の働き方がある場合、必ずいずれか一つが「本業」、その他が「副業」となります。

「本業」か「副業」かを分ける明確な基準はありません。しかし、通常は「収入が多い」ないしは「より多くの時間を割いている」働き方が「本業」となります。

例えば、週4日どこかの病院で勤務しながら給与所得を得つつ、週2日「自営して収入を得る働き方」をしている場合、給与所得を得ている働き方が「本業」、後者が「副業」となります。

こうなった場合、「副業」の売上が300万円を切ると、「雑所得」として申告する必要が出てきたのです。

注意していただきたいのは、今回の改正は「副業」に関するものです。本業であれば売上が300万を下回る場合でも今まで通り事業所得として申告可能です。

例えば、週4日個人事業主として開業し、カウンセリングをして年間250万円の売上を上げつつ、週1日病院でアルバイトして給与所得150万円を得ている場合です。この場合、開業でのオンラインカウンセリング業務が「本業」となりますので、売上300万円以下ですが事業所得として申告可能です。

雑所得になると青色申告ができない

雑所得になるとどのような問題があるのでしょうか。実は、雑所得になると、青色申告ができなくなるのです。青色申告できるのは事業所得だけだからです(不動産所得・山林所得も青色申告可だが今回の話には関係しないので割愛)。

青色申告ができると「青色申告特別控除」が使えます。これは最大65万円もの控除を受けることができるもので、大きな節税効果があります。これができなくなるのは、心理職にとって大きな痛手以外の何物でもありません。

「カウンセリングしかしてないから、本業一本」?

給与所得を得ているところでカウンセリングをして、開業でオンラインカウンセリングルームを自営している場合、「カウンセリング業一本」なので、全て本業になるんじゃないですか?

このように考える人もいるかもしれません。が、そんなことはありません。

先述したように、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」の二つの働き方があるのであれば、両方「カウンセリング」を行っていたとしても、必ずどちらかが「本業」でどちらかが「副業」になります。

本業か副業かは「何をしているか」ではなく、「どういう稼ぎ方をしているか」によるからです。

もし、「同じ業務をしているなら全て本業扱いにしていい」ということになれば、それこそ問題です。こんな人が出てきてしまいます。

高級フレンチレストランで働いて年収800万稼いでいるAさん。Aさんは給与所得よりも事業所得の方が税制上有利である(節税できる)ことを知り、なんとかレストランでもらっている給料を事業所得にできないかを考えました。

そんなAさん、「同じ業務内容で開業したら、すべて事業所得にできる」とのうわさを聞きつけました。 その噂を信じたAさんは、「個人事業で塩おにぎり屋開こう」と思いつき、週末にご近所の方に赤字覚悟でおにぎりを販売する事業を立ち上げました。

レストランもおにぎり屋も同じ「飲食」なので、まとめて「本業」にできると考えたのです。晴れてAさんは給与所得を事業所得にすることができたのでした。

めでたしめでたし…。

いやいや。

でも「何をしているか」で「本業か否か」を決めるとはこういうことです。

「どういう稼ぎ方をしているか」によって本業か否かが決めなければ、このようなおかしなことがまかり通ってしまいかねません。

大事なことなので繰り返しますが、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」といった異なる働き方をしているなら、必ずどちらかが「本業」、それ以外は「副業」です。両方で「カウンセリング業務」を行っていたとしても、です。

確かに全て本業になるケースもある

とはいえ、どこかの機関に勤めていたとしても、「自営して収入を得る働き方」で得た収入と含めて全てを「本業」、全てを「事業所得」にすることができる人もいます。

それは、機関と「業務委託契約」を結んでいるような人です。

業務委託契約はその名の通り、業務遂行に対する対価として報酬を得るような働き方です。その業務が個人事業主として開業した際に主眼を置いていた業務と同一であったり、同一のスキル・ノウハウを要するものであれば「事業の一環として、ある機関と取引をしている」ので「事業所得」となります。

「カウンセリング」をしようと思って開業した人が、病院で「カウンセリング」の委託を受ければ(業務委託契約を結んでいるのなら)、それは個人事業主として委託を受けたのだから、全てひっくるめて「本業」であり、「事業所得」です。

契約の種類を再確認

ここで雇用契約と業務委託契約、事業所得の関係について整理していきましょう。

雇用契約とは、ごく簡単にまとめると「労働者を時間的・空間的に拘束するその対価として、使用者が労働者に賃金を与える約束をする契約」のこと。

一方、業務委託契約は雇用契約とは異なり、「自己の計算と危険において独立して営んでいる」人(や企業)と結ぶ契約のことです。

次に事業所得になる要件を確認します。事業所得として認められるにはいくつかの基準があるのですが、その一つは「自己の計算と危険において独立して営まれていること」です。つまり、雇われ人としての稼ぎではない。ということです。

ここはとても大切な点です。なぜなら雇用契約を結んだ機関から得る収入は、どうがんばっても事業所得にはできない、ということを意味するからです。独立して営んでいないわけですから。従って、雇用契約を結んでいる機関から得られる収入は「給与所得」となります。B to Cの働き方と考えるとわかりやすいでしょうか。

それに対して業務委託契約のもと得た収入は、いわゆるB to Bの働き方ですので「事業所得」となり得ます。どのような契約を結んで業務にあたっているかによって「給与所得」なのか「事業所得」なのかが変わってくるということですね。

話がややこしくなってきたので、図を示して整理します。オンラインカウンセリング事業を開業した人が、業務委託契約で病院と契約しカウンセリングを実施している例で示してみます。

このような働き方の場合、「本業一本」で副業はないわけですから売上300万円以下でも事業所得となります。 ですが、このような形態で心理職業務を行っている人はまれかと思います。

現状どうしたら良いのか

以上見てきたように、改正案が本決まりしたら売上げ300万円以下の副業収入は基本的に雑所得扱いとなり、事業所得なら出来ていた青色申告ができなくなります。

青色申告出来ないということは青色申告特別控除が利用できない=増税を意味します。

対応策は次の3点です。

①給与所得を自営での売上よりも少なくする。

②給与所得よりも自営収入を多くする。

③副業の自営の売上を300万以上にする。

①は例えば給与所得を250万円から150万円に抑え、自営での売上を150万円以上(例:200万円)にする対策です。この方法なら、売上が300万円以下でも「本業」が開業して営んでいる自営収入の方になるので、今回の改正の影響は受けません。(給料<自営収入)

②は例えば給与所得が250万円あるなら、自営での売上をそれ以上(例:270万円)にする対策です。この方法なら、①と同じく売上が300万円以下でも「本業」が開業して営んでいる自営収入の方になるので、今回の改正の影響は受けません。(給料<自営収入)

③は例えば給与所得を300万円以上得つつ(例:500万円)、自営の売上を300万以上にする対策です。給与所得よりも自営での売上は少ないので自営収入は「副業」扱いとなりますが、300万円を超えているので今回の改正の影響は受けません。(給料>自営収入)

実は上記以外にも、もう一つ大事な対策があります。

それは④「この問題に対して意見公募する」です。

https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000239211

公募は「8月31日迄」ですので、時限的な対策ですが、改正が死活問題になりかねない人にとっては大切な対策です。

平均年収が300万円台の心理職にとって、今回の改正(案)はあまりにもダメージが大きすぎます。

この問題について心理職一丸となって考えていく必要があります。みんなで知恵を出し合っていきましょう!

ライティングノウハウも心理職にとってはとても強い武器になるのではないか

リヒト(@r2209)です。 臨床心理士・公認心理師を生業としながら、FP2級を取り、心理職のお金廻りのことを考えています。

今回の記事は以前の記事の続き的な立ち位置となっています。

前回は、心理職の強みはカウンセリングや心理検査だけではない。心理職は他の専門家をバックアップできる。

心理職に馴染みのある行動経済学を学ぶことで、より一層のバックアップが容易になるという話をしました。

今日は行動経済学だけではなく、ライティングノウハウも心理職にとってはとても強い武器になるのではないか?というテーマでお話ししていきたいと思います。

心理職にとってライティングノウハウは強い武器になる

今回も具体的エピソードを踏まえてお話ししていきますね。

ライティング、特にセールスライティングでよく語られるサンプルですが、まずは以下のことを考えてみてほしいと思います。

これから挙げる3つのコピーのうち、どれを読んだ時に一番「買おう」と思うでしょうか。場面は「カメラ売り場」、時期は「年末」です。

①当店一の超高性能!

②本日限り! 10%OFF!!

そして最後三つめ。

③「あと何回、家族と過ごせるだろう」

どうでしょうか?

実際に自分が年末にふとカメラ屋さんに立ち寄ったところを想像してください。

確かに高性能であることや10%OFFも魅力的ですが、

「あと何回、家族と過ごせるだろう」というコピーを読んだ方が、地元の両親の顔を思い出して

「会えるうちに会って、思い出を作りたい」

と心動かされたのではないでしょうか?(もちろん、家族との関係性によってはその限りではないと思いますが)

コト消費社会に求められるものは、心

「モノ消費」の時代は終わったと言われています。

モノはすでに溢れかえり、人は必要なモノをあらかた持っているのです。

ですからモノ自身を訴えかけるコピーには、人はそれほど反応しません。

いくらそれが高性能でも、安くなっていても。

言うまでもなく、高性能をうたっているのは①のコピー、安さをうたっているのは②のコピーです。

こういったコピーはもう今の時代に合わなくなってきている。

もうこういう時代は終わったんですね。

じゃあ、どんな時代が始まったのか?

それは「コト消費」です。

コトとは要は、体験や思い出という類い。

「このカメラを持つと、自分はどんな体験や思い出を紡げるのだろう」

ということに、人は反応するのです。

いかに“心”揺さぶるか。それが現在マーケティングに必要とされる知恵の一つです。

ライティングスキルは、まさにそれを促進させる力を発揮し得ます。

“心”のことと聞いて、黙っていられないのが心理職・・・・・・とまでは言わないものの、それなりの自負が我々にはあるではないかと思いますが、いかがでしょうか?

心理職がライティングノウハウを持っていて奏功した事例

僕が体験した例をお話しします。

ある団体でのミーティングでの出来事なのですが、イベントのプロモーションにSNSを使うことになりました。

SNSは基本テキストを運ぶ媒体ですから、そこで効果的にプロモーションをしようと考えたら自ずとにライティングのノウハウが問われることになります。

ただ単に「いついつ開催です!」と言ってもそれはモノ消費を促すコピーになるだけで訴求する力は弱い。

そこで、僕は心を揺さぶる仕掛けをいくつか用意することにしました。

「?マーク」で始まる文章を先頭に持って来ることで、「あ、何かを問われている!」と読み手をハッとさせるものにしたり、

意図的に「あなた」という言葉や「簡単」という言葉を入れるような工夫だったりがそうです。

ライティングノウハウだなんて言いましたが、何も難しいことではありません。

単に行動療法でよく言われるオーギュメンティングの考えを取り入れたに過ぎないからです。

心理職なら誰でも知っている知識を単に使ったというだけの話。

でもこんな風に、

心理職が心理学の知識を活かして行ければ、もっともっと心理職が社会に貢献出来る存在になっていくのではないか、そう僕は強く思っているのです。

ライティングについての本は何冊か読みましたが、その中でも面白かったものをいくつかご紹介します。

「売る」文章51の技~説得力あるキャッチコピーとロングコピーの作り方

セールスライティング・ハンドブック 「売れる」コピーの書き方から仕事の取り方まで

まとめ

まとめます。

セールスライティングを効果的なものにするには、読み手の“心”を揺さぶる必要がある。心理職は“心”の専門家であり、心を揺さぶる仕掛けを思いつくのに長けているだろう。心理職がセールスライティングを学ぶことには、心理職にとって強い武器になるため一定の価値がある。そんなお話しをさせて頂きました。

ということで、今日は、ライティングノウハウも心理職にとってはとても強い武器になるのではないか?というテーマでお話させていただきました。

このブログでは、心理職としての働き方やお金のことなどについて僕が考えていることをまとめていきます。

それでは次の記事でお会いしましょう。それまでよい日々をお過ごしください。ではまた!

心理職にとって行動経済学を学ばないことは大きな機会損失である

リヒト(@r2209)です。 臨床心理士・公認心理師を生業としながら、FP2級を取り、心理職のお金廻りのことを考えています。

今日は、心理職にとって行動経済学を学ばないことは大きな機会損失であるというテーマでお話しさせていただきたいと思います。

マーケティングの4P

以前の記事でも書きましたが、

僕には「心理学は他の専門性のバックアップが得意な学問であり、心理職もそれに習って他の専門家をバックアップすることも考えて行く必要がある」

という持論があります。

このように考えるに至ったのはいくつかの経緯があるのですが、本日はその一つの具体例について紹介していきたいと思います。

実は僕、ある団体のイベントのミーティングにちょくちょく参加させもらって、そこで色々とアイデアを出させて頂いているんですね。

そこではいわゆる4Pにまつわるお話しもさせて頂いています。

4Pというのはマーケティング用語で、Product(プロダクト:製品)、Price(プライス:価格)、Place(プレイス:流通)、Promotion(プロモーション:販売促進)の頭文字をとったものです。

基本的にマーケティングというのは、まず自社の強み弱みをSWOT分析などで把握して、STP分析などで戦場を決めます※。

(※僕が学んだことのアウトプットを兼ねて、いずれこのあたりの心理職にも使えそうなマーケティング理論についてもお話ししていくつもりです!)

そして、そのうえで、4Pを使って「どんな製品を、いくらで、どういう経路で売り出すのか」、そして「どのように製品を届けていくのか」という戦略を検討します。

僕がミーティング内でお伝えするのは上記4Pの内、主にPrice(プライス:価格)やPromotion(プロモーション:販売促進)の部分です。

というのも、Product(プロダクト:製品)はその団体の物であり、

Place(プレイス:流通)はその団体のProductと昨今のご時世柄を考えると、zoomなどオンラインでの展開1択となるからです。

そういった理由で、僕は主にPrice(プライス:価格)やPromotion(プロモーション:販売促進)の部分に色々と考えをお伝えするわけなのですが、

ここで役に立つ知識が行動経済学です。

行動経済学を心理職が使った事例

具体的エピソードを出すと分かり良いと思いますので、それをお話しします。

あなたがあるセミナー企画を考案し、それをライブ配信とアーカイブ配信の2種類で販売することを思いついたとします。

その場合、あなたならどういう価格設定にするでしょうか?

考える際の基準が必要かと思いますので、セミナー自体の価格相場は3,000円だと仮にしておきましょうか。

・・・・・・どうでしょうか? 僕が今まで経験したセミナーではたいていの場合ライブ配信をアーカイブ配信よりも低額で売り出していることがほとんどでした。

某団体もそれを倣ってライブ配信を4,000円、アーカイブ配信を3,000円としてました。

でも、最終的にはこの価格を逆転させ、アーカイブ配信の方を4,000円にすることに決定しました。

さて、どうしてでしょうか?

一見すると、ライブ配信の方が講師に直接質問等ができるので、そこで付加価値があるように思えるので、その分を上乗せした価格をつけたくなると思います。

でも、需要としてはアーカイブ配信の方が明らかに高いことが過去のデータから分かっていました。

どうしてアーカイブ配信の方を選択する人が多いのか?というと、それは時間を有効に使えるから、です。

確かに講師に質問できることは即席で情報を得られるという付加価値があるのだが、人々はそれ以上に時間に付加価値を感じている。

この現実がデータから読み取れるわけです。

となると、価値の高いものの方の価格を上げるのが素直な判断です。それに、需要と供給のバランスを考えれば、需要がある方の価格を上げるのも間違っていない。

以上の理由から、アーカイブ配信の方をライブに比べて単価を上げたわけです。

現代社会はもう「情報」にそれほど価値がなくなっているのです。ググれば答えは書いてある。

情報以外に価値を持たせることが、現在マーケティングでは不可欠な知恵となってきそうです。

行動経済学を使うと、さらにもう一歩踏み込める

実はこれだけではダメで、もう一工夫が必要です。

行動経済学によれば、人は3つの価格の選択肢があると、中間の価格を選ぶ傾向があることが知られています。

となると、より一層多くのお客様にアーカイブ配信を選んで頂くためには、2種類のコンテンツでは少ないわけです。

とするならば? もう1つコンテンツを追加したらいい。

ここはそんなに難しく考えなくとも、「ライブ配信+アーカイブ配信」を追加してしまえば立派なコンテンツになります。

当然、この三つ目の選択肢は最も高価格、例えば5,000円といった値段をつける必要があります。アーカイブを最も売りたいわけですから、これを中間の値付けにしなければならないので。

最終的に

ライブ配信 3,000円

アーカイブ配信 4,000円

となり、狙い通り「アーカイブ配信 4,000円」が最もご購入いただける結果となりました。

こんな感じで、心理職として僕は運営の専門家を微力ながらバックアップさせて頂いています。

こういった戦略は行動経済学では基本的な知識として学ぶことができます。

行動経済学は心理職にとてもなじみのある学問

行動経済学って聞くと、難しそうに感じるかもしれませんが、実は僕たち心理職にとっては必ずしもそんなことがないのが有り難いところ。

というのも、行動経済学は、極端に言ってしまうと「従属変数が『お金』ということ以外、全て心理学と同じ」と言ってもいいような学問だからです。

実際、行動経済学に多大な影響を及ぼしているカーネマンという人物は、心理学者です。

行動経済学はかつて「経済心理学」と言われていたとか。やはり、心理学は他の専門性をバックアップするのに長けているな、と思うのですがいかがですか?

興味のある方は一度、行動経済学の本を手に取ってみて、心理学の知識をカウンセリングや心理検査など心理職に代表的なことがら以外にも使ってみてくだい。

消費者の行動選択には心のあり方が投影されているので、心の専門家である心理職が行動経済学の知見を応用することができれば、相当な説得力を持つのではないかと思います。

まとめ

さて、そろそろまとめに入ります。

心理学は他の専門性をバックアップするのに長けた学問。それを学ぶ心理職だって、他の専門家をカウンセリングや心理検査以外の方法でバックアップすることは十分に可能。行動経済学は、実は心理職にこそ馴染みの深い学問であるので、この武器を手に入れれば、よりバックアップが容易となる。

ということで、今日は心理職にとって行動経済学を学ばないことは大きな機会損失であるというテーマでお話しさせていただきました。

このブログでは、心理職としての働き方やお金のことなどについて僕が考えていることをまとめていきます。

それでは次の記事でお会いしましょう。それまでよい日々をお過ごしください。ではまた!