心理職 大増税時代!?副業が雑所得に【もうやめて とっくに心理職のライフはゼロよ】

300万円以下の副業を「雑所得」とするとの改正案が国税庁から出されました。

現時点では「案」ですが、国税庁の通達がひっくり返ることは今までほぼないとのことです。今回の改正案もこのまま決まってしまうかも…。

この改正は僕たち心理職にとって、かなり深刻な問題を孕んでいるんだ。

どんな問題があるんですか?

ココロちゃん同様、「この改正案にはどのような問題があるのか?」「そもそも自分に関係することなのか?」など気になる心理職の方も多いかと思います。 今回の記事ではそのあたりを解説していきます。

「こんな改正案が出てたの知らなかった!」というかたは、こちらの税理士の山田信哉さんの動画がわかりやすいので一度ご覧になることをお勧めします。

どのような問題があるのか?

今回の改正案をざっくりと説明すると「売上が300万を切る副業収入は、雑所得として処理されるようになる」ということです。

今まで「雑所得」と「事業所得」には明確な基準がなかったのですが、今回の改正でその基準が明らかにされたと言えます。

この改正により、今まで事業所得として認められていた収入が雑所得扱いになってしまう人がかなり多くなると予想されます。

心理職の収入源は主にカウンセリングでの対価でしょう。しかしカウンセリングでの収入はかなり不安定です。いわば時間を切り売りする仕事ですから、クライエントが来談しなければ、まるまる50分間の収入が途絶えることを意味するからです。

こういった業務特性から、心理職の場合、開業するにしても「どこかに雇われて、安定収入である給与所得を得ながら事業を営んでいる」人も多いはずです。 今回の改正は上記のような働き方をしている人にダイレクトに影響します。

開業している収入が300万を下回る場合、開業での働きが「副業」とみなされると、「雑所得」として申告しなければならないからです。

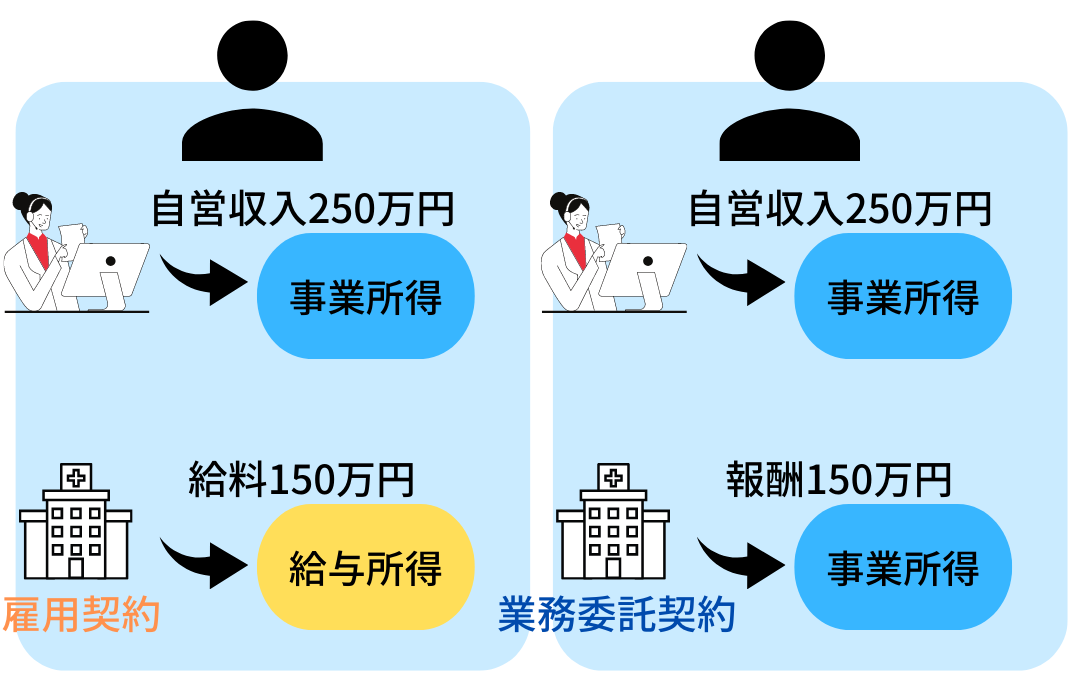

どういう場合が考えられるのか、図を使って考えてみます。病院に勤務しつつ、オンラインカウンセリング事業を開業した人を例にして示してみます。

この場合、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」の二つの働き方があることになります。二つ以上の働き方がある場合、必ずいずれか一つが「本業」、その他が「副業」となります。

「本業」か「副業」かを分ける明確な基準はありません。しかし、通常は「収入が多い」ないしは「より多くの時間を割いている」働き方が「本業」となります。

例えば、週4日どこかの病院で勤務しながら給与所得を得つつ、週2日「自営して収入を得る働き方」をしている場合、給与所得を得ている働き方が「本業」、後者が「副業」となります。

こうなった場合、「副業」の売上が300万円を切ると、「雑所得」として申告する必要が出てきたのです。

注意していただきたいのは、今回の改正は「副業」に関するものです。本業であれば売上が300万を下回る場合でも今まで通り事業所得として申告可能です。

例えば、週4日個人事業主として開業し、カウンセリングをして年間250万円の売上を上げつつ、週1日病院でアルバイトして給与所得150万円を得ている場合です。この場合、開業でのオンラインカウンセリング業務が「本業」となりますので、売上300万円以下ですが事業所得として申告可能です。

雑所得になると青色申告ができない

雑所得になるとどのような問題があるのでしょうか。実は、雑所得になると、青色申告ができなくなるのです。青色申告できるのは事業所得だけだからです(不動産所得・山林所得も青色申告可だが今回の話には関係しないので割愛)。

青色申告ができると「青色申告特別控除」が使えます。これは最大65万円もの控除を受けることができるもので、大きな節税効果があります。これができなくなるのは、心理職にとって大きな痛手以外の何物でもありません。

「カウンセリングしかしてないから、本業一本」?

給与所得を得ているところでカウンセリングをして、開業でオンラインカウンセリングルームを自営している場合、「カウンセリング業一本」なので、全て本業になるんじゃないですか?

このように考える人もいるかもしれません。が、そんなことはありません。

先述したように、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」の二つの働き方があるのであれば、両方「カウンセリング」を行っていたとしても、必ずどちらかが「本業」でどちらかが「副業」になります。

本業か副業かは「何をしているか」ではなく、「どういう稼ぎ方をしているか」によるからです。

もし、「同じ業務をしているなら全て本業扱いにしていい」ということになれば、それこそ問題です。こんな人が出てきてしまいます。

高級フレンチレストランで働いて年収800万稼いでいるAさん。Aさんは給与所得よりも事業所得の方が税制上有利である(節税できる)ことを知り、なんとかレストランでもらっている給料を事業所得にできないかを考えました。

そんなAさん、「同じ業務内容で開業したら、すべて事業所得にできる」とのうわさを聞きつけました。 その噂を信じたAさんは、「個人事業で塩おにぎり屋開こう」と思いつき、週末にご近所の方に赤字覚悟でおにぎりを販売する事業を立ち上げました。

レストランもおにぎり屋も同じ「飲食」なので、まとめて「本業」にできると考えたのです。晴れてAさんは給与所得を事業所得にすることができたのでした。

めでたしめでたし…。

いやいや。

でも「何をしているか」で「本業か否か」を決めるとはこういうことです。

「どういう稼ぎ方をしているか」によって本業か否かが決めなければ、このようなおかしなことがまかり通ってしまいかねません。

大事なことなので繰り返しますが、「自分を雇ってくれている機関から収入を得る働き方」(給与所得)と、「自営して収入を得る働き方」といった異なる働き方をしているなら、必ずどちらかが「本業」、それ以外は「副業」です。両方で「カウンセリング業務」を行っていたとしても、です。

確かに全て本業になるケースもある

とはいえ、どこかの機関に勤めていたとしても、「自営して収入を得る働き方」で得た収入と含めて全てを「本業」、全てを「事業所得」にすることができる人もいます。

それは、機関と「業務委託契約」を結んでいるような人です。

業務委託契約はその名の通り、業務遂行に対する対価として報酬を得るような働き方です。その業務が個人事業主として開業した際に主眼を置いていた業務と同一であったり、同一のスキル・ノウハウを要するものであれば「事業の一環として、ある機関と取引をしている」ので「事業所得」となります。

「カウンセリング」をしようと思って開業した人が、病院で「カウンセリング」の委託を受ければ(業務委託契約を結んでいるのなら)、それは個人事業主として委託を受けたのだから、全てひっくるめて「本業」であり、「事業所得」です。

契約の種類を再確認

ここで雇用契約と業務委託契約、事業所得の関係について整理していきましょう。

雇用契約とは、ごく簡単にまとめると「労働者を時間的・空間的に拘束するその対価として、使用者が労働者に賃金を与える約束をする契約」のこと。

一方、業務委託契約は雇用契約とは異なり、「自己の計算と危険において独立して営んでいる」人(や企業)と結ぶ契約のことです。

次に事業所得になる要件を確認します。事業所得として認められるにはいくつかの基準があるのですが、その一つは「自己の計算と危険において独立して営まれていること」です。つまり、雇われ人としての稼ぎではない。ということです。

ここはとても大切な点です。なぜなら雇用契約を結んだ機関から得る収入は、どうがんばっても事業所得にはできない、ということを意味するからです。独立して営んでいないわけですから。従って、雇用契約を結んでいる機関から得られる収入は「給与所得」となります。B to Cの働き方と考えるとわかりやすいでしょうか。

それに対して業務委託契約のもと得た収入は、いわゆるB to Bの働き方ですので「事業所得」となり得ます。どのような契約を結んで業務にあたっているかによって「給与所得」なのか「事業所得」なのかが変わってくるということですね。

話がややこしくなってきたので、図を示して整理します。オンラインカウンセリング事業を開業した人が、業務委託契約で病院と契約しカウンセリングを実施している例で示してみます。

このような働き方の場合、「本業一本」で副業はないわけですから売上300万円以下でも事業所得となります。 ですが、このような形態で心理職業務を行っている人はまれかと思います。

現状どうしたら良いのか

以上見てきたように、改正案が本決まりしたら売上げ300万円以下の副業収入は基本的に雑所得扱いとなり、事業所得なら出来ていた青色申告ができなくなります。

青色申告出来ないということは青色申告特別控除が利用できない=増税を意味します。

対応策は次の3点です。

①給与所得を自営での売上よりも少なくする。

②給与所得よりも自営収入を多くする。

③副業の自営の売上を300万以上にする。

①は例えば給与所得を250万円から150万円に抑え、自営での売上を150万円以上(例:200万円)にする対策です。この方法なら、売上が300万円以下でも「本業」が開業して営んでいる自営収入の方になるので、今回の改正の影響は受けません。(給料<自営収入)

②は例えば給与所得が250万円あるなら、自営での売上をそれ以上(例:270万円)にする対策です。この方法なら、①と同じく売上が300万円以下でも「本業」が開業して営んでいる自営収入の方になるので、今回の改正の影響は受けません。(給料<自営収入)

③は例えば給与所得を300万円以上得つつ(例:500万円)、自営の売上を300万以上にする対策です。給与所得よりも自営での売上は少ないので自営収入は「副業」扱いとなりますが、300万円を超えているので今回の改正の影響は受けません。(給料>自営収入)

実は上記以外にも、もう一つ大事な対策があります。

それは④「この問題に対して意見公募する」です。

https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000239211

公募は「8月31日迄」ですので、時限的な対策ですが、改正が死活問題になりかねない人にとっては大切な対策です。

平均年収が300万円台の心理職にとって、今回の改正(案)はあまりにもダメージが大きすぎます。

この問題について心理職一丸となって考えていく必要があります。みんなで知恵を出し合っていきましょう!