【心理カウンセラー必見】年金未納率は34%!未納すると大変なことに… 保険の種類と保険料

リヒト(@r2209)です。何号の被保険者かによって、どの年金に入ることになるのかが変わるので、そのあたりをみていこう。

- 年金は三階建て

- 第1号被保険者は基礎年金のみ

- 未納ができる(?)のは第1号被保険者だけ

- でも、未納率って34%もあるんですよね?(?)

- 保険料を納めるのが厳しいときにはどうするか

- その他の保険料が免除となる制度

- 第2号被保険者は基礎年金に加え、厚生年金にも

- 第3号被保険者は、原則的に基礎年金

- 離婚した場合、貰える厚生年金

- 三階建ての図解

- 被保険者の号が変わったら?

年金は三階建て

前回の記事では、年金制度には第1号被保険者から第3号被保険者までがあり、それぞれどのような人たちがどの号になるのかを整理してきました。

今日は、それぞれの被保険者の年金の特徴について見ていきましょう。

第1号被保険者は基礎年金のみ

第1号被保険者とは、日本国内に住んでいる20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者でした。

こういう人たちは基礎年金(国民年金)にのみ加入します。

国民年金保険料は、月額16,410円(令和元年度)です。

第1号被保険者は、この保険料を自分で納付しなければなりません。

納付の仕方は口座振替、納付書、クレジットカードなどがあります。

また、以前もこのブログで紹介しましたが、納付した基礎年金の保険料は全額社会保険料控除となりますので、確定申告の際は覚えておきましょう!

こちらの日本年金機構のサイトもご参照ください。

未納ができる(?)のは第1号被保険者だけ

後述しますが、第2号被保険者は給料から保険料が天引きされているので、「支払わない」という選択ができません。

第3号被保険者はそもそも保険料の負担がありません。

こうなると、「未納」という選択ができるのは第1号被保険者だけということになります。

もちろん、納税は国民の義務ですから本来は絶対やっては行けないことです。普通は差し押さえられます。

しかし、所得が300万円(給与440万円)以下の人だとまれに見逃されるらしいです。

私たち心理カウンセラーの給与って…

勘のいいココロちゃんは嫌いじゃないよ。

このブログではすっかりおなじみの平均年収.jpのサイトを参考に挙げておきます。

そう。未納とは、僕たち心理カウンセラーに最後に残された最後の節約術!!

未納できたあなたはとってもラッキー!

…じゃないですよ!!

消しておきます。

そう。未納とは、僕たち心理カウンセラーに最後に残された最後の節約術!!

未納できたあなたはとってもラッキー!

未納したら、損しかありません。未納、ダメ!絶対!

でも、未納率って34%もあるんですよね?(?)

昔、未納が増えると年金制度が破綻すると言われていた時期があります。

その根拠が、国民年金保険料の未納率です。

こんな本も出るくらい話題となっていました。

リンク

(古い本ですが、良い本ですのでオススメです)

さすがに当時の未納率は忘れてしまいましたが、現在でも未納率は34%もあるそうです。

こんなに未納している人がいるとしたら確かに破綻しそうですし、「自分も未納してその分貯蓄に回した方が良いのではないか」と思う人が現れても不思議ではないでしょう。

あれ?でもさっき「未納できるのは第1号被保険者だけ」って言ってませんでした?ほとんどの人がサラリーマンだから、ちょっと34%って数字には違和感があります。多すぎるような……

さすがココロちゃん。実はこの数字にはからくりがあるんだ。

そう。この数字、あくまでも「第1号被保険者のうちの34%が未納」ということに過ぎません。

被保険者全体で見ると、未納率はなんと3%です。

大学院で統計やってたからか、こういう数字見ると「有意差なし」って思っちゃいます(笑)

確かに、ココロちゃんがそう感じるのも無理がないくらい少ない数字です。この程度なら誤差の範囲ですし、この数字を持って「年金が破綻する」とは言えないでしょう。

以前の記事でも書きましたが、年金の保険料は消費税などからもまかなわれています。従って、未納している人も実質保険料を負担しているようなものなのです。

にもかかわらず、未納し続けると一円も年金を受給できません。大損ですね。

ですから、きちんと保険料は納めましょう!

保険料を納めるのが厳しいときにはどうするか

とはいえ、色々な事情があり保険料を納めるのが困難な場合もあるでしょう。

そんな場合には未納にするのではなく、免除や猶予の制度に申請しましょう!

保険料の免除制度には大きく分けて二種類あります。法定免除と申請免除です。

・法定免除

生活保護を受けている人や障害基礎年金(1級、2級)を受給している人たちの制度で、保険料の全額が免除されます。

生活保護を受けている人や障害基礎年金(1級、2級)を受給している人たちの制度で、保険料の全額が免除されます。

・申請免除

失業など経済的な理由により保険料の納付が困難で、本人、世帯主、配偶者の所得額が一定額以下などのときに、申請により定額保険料の全額またはその一部が免除される制度です。

全額免除、4分の3免除、半額免除、4分の1免除、の4種類があります。

猶予制度も、大きくは納付猶予制度と学生納付特例制度の二つあります。

・納付猶予制度

50歳未満の人が対象で、本人および配偶者の所得額が一定額以下などのときに、申請により定額保険料の納付が猶予される制度です。

・学生納付特例制度

本人のが一定以下の学生(大学、短大、専門学校など)が申請することより定額保険料の納付が猶予される制度です。

50歳未満の人が対象で、本人および配偶者の所得額が一定額以下などのときに、申請により定額保険料の納付が猶予される制度です。

・学生納付特例制度

本人のが一定以下の学生(大学、短大、専門学校など)が申請することより定額保険料の納付が猶予される制度です。

これらの制度を使って保険料の免除や猶予を受けた分は、10年以内であればさかのぼって納めることができます。これを追納といいます。

ただし、3年度目以降は当時の保険料に法律で定められた加算額がつきます。

その他の保険料が免除となる制度

出産日が平成31年2月1日以降の方は、出産予定日または出産日が属する月の4ヵ月間の保険料(16,410円×4=65,640円)が免除されます。

しかも将来受け取る年金額は減ることがありません。出産予定の方はお忘れなく!

第2号被保険者は基礎年金に加え、厚生年金にも

第2号被保険者とは、会社員や公務員のことを一般的には指します。しかし、僕たち心理カウンセラーは非常勤掛け持ちで働く方も多いので、このブログでは特定の職場に週30時間以上勤務している人と定義しているのでした。

こういう人たちは、基礎年金に加え、厚生年金にも加入します。

第1号被保険者は自分で保険料を支払いましたが、第2号被保険者は給料から勝手に天引きされているので自分で支払う必要がありません。基礎年金も厚生年金もともに天引きされます。

保険料は、標準報酬月額×保険料率(18.3%)と標準賞与額×保険料額(18.3%)によって決まります。

標準報酬月額って前やりましたね!月収のことだと思っていいんですよね?標準賞与額というのは、ボーナスのことですか?

その理解で大丈夫だよ!

この計算式からわかるように、保険料は給料が高いほど高くなります。

とはいえ、労使折半といって、半分は勤め先が負担してくれます。

しかも、育児休業中の保険料は、子どもが3歳になるまで免除されます(勤め先の分も免除)。

同様に、産前(産前42日間)産後(産後56日間)の産休期間中の保険料も免除されます。こちらも勤め先の分も免除されます。

第3号被保険者は、原則的に基礎年金

第3号被保険者とは、第2号被保険者の配偶者の方でした。原則的に基礎年金に加入します。

こういう方は、保険料を支払う必要がありません。

離婚した場合、貰える厚生年金

先述のように、第3号被保険者は原則的に基礎年金に加入します。

しかし、第2号被保険者の方が働き続けることができるのは、第3号被保険者の方が影で支えているからであって、第2号被保険者の方が受け取る厚生年金の一部を自分も貰う権利は充分にあるでしょう。

実際、加給年金という形でその恩恵を将来受けることができます(ただ、第2号被保険者よりも年下の方だけですが...詳しくは今後解説します)。

しかし、もし離婚してしまったら?結婚生活の下支えは無駄になるのでしょうか?

いいえ、そんなことはありません。合意分割と3号分割という制度があります。

合意分割は、平成19年4月以降に離婚した場合、夫婦の合意(あるいは裁判所の決定)があれば、結婚期間中の厚生年金を按分することができる制度です。

一方、3号分割は、平成20年5月以降に離婚した場合、夫婦間の合意が無くても、平成20年4月以降の第3号被保険者期間について、第2号被保険者の厚生年金の2分の1を分割できる制度です。

ともに請求期限は離婚してから2年以内です。

まあ、離婚しないのが一番ですけどね。。。色々な事情がありますからそうとも言い切れないでしょうが。

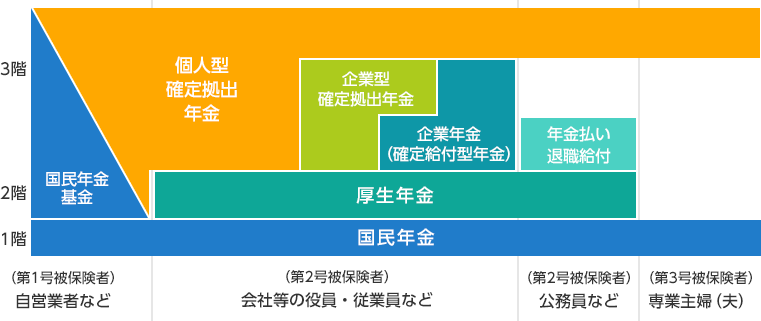

三階建ての図解

以上、基礎年金と厚生年金について簡単に解説しました。

第2号被保険者の年金は基礎年金をベースにして、その上に厚生年金が乗っかっているのです。

実は、更にその上に自らの選択で年金を上乗せすることもできます。これがよく「年金は三階建て」と言われる所以です。三階部分についてはまた記事を改めて見ていく予定ですのでお楽しみに。

今までの話を引用を用いながら図解してみましょう。「 国民年金」は基礎年金と同じ意味です。

日本の年金制度 | 年金の基礎知識 | 企業型確定拠出年金 | 野村の確定拠出年金ねっとから引用させていただきました。

被保険者の号が変わったら?

離婚などをすれば、当然被保険者の号が変わることもあります。

次回はそうなったときにどうしたら良いのかのついてまとめていきたいと思います。

今回の記事はとっても長いものとなりました。にもかかわらず最後までお読みいただき、本当にありがとうございました!

![]()