年収90万円で東京ハッピーライフ

お金という価値観にとらわれない、ある一つの理想形の生き方。

著者は週休5日の悠々自適な生活を、わずか年収90万円で実現させている、いわばツワモノです。

「そんなんで生活できる分けがない。どうせ他に収入源を持つ資産家なんだろう?」

そう思われる方もいらっしゃるかも知れません。

僕も最初はそう思いました。

しかし、ご本人曰く

ITや株で儲けてアーリーリタイアとかいう、経済的に恵まれた話ではありません。宝くじも当選してなければ、親の遺産もない。

P4

とのことです。

特別な資格を保有している分けでもなさそう。介護の仕事を週2でしているそうですが、無資格だそうです。

ご両親は「貧乏」と「借金」が口ぐせの母親と、ごく普通のサラリーマンの父親で、割れた窓ガラスは段ボールで塞ぐような家で幼少期を過ごされたようです。

このような、まったく資産がない状態でどうやって年収90万で生活するのか、ましてやそれを東京でするのか…

興味が尽きません。

本書には、色々とそのノウハウが詰まっています。

ご紹介できる限りご紹介していきましょう。

まず、一日30品目食べるという目標を放棄します。

玄米とお味噌汁、そしてサバのみそになどがあればそれを食べます。

他の食材はスコーンを自分で適当に作ったり、野草をとってきます。

野菜を買ってくることもありますが、農家直売所とかで無農薬野菜を買い、「一物全体」の精神で皮から何まで余すところなく食します。

野菜は皮などに栄養が豊富に含まれていますので、食材の量が少なくても充分に栄養は足りるのだそうです。

着る服は、特にこだわりなく着れる物を着ます。

住んでいるアパートの家賃は2万8,000円。

年金は全額免除です。きちんと免除申請をしているそうなので、将来支給されないということもありません(もちろん全額は支給されませんが)。

どうでしょう?

とっても参考に……ならないノウハウですね。

なんだよ!結局特殊な人間の特殊な生き方で、何の参考になりもしない!

そう思うかも知れません。

しかし、もしこの本がただのノウハウ本であったら、僕はこのブログには絶対に紹介してはいなかったでしょう。

こうやって記事を書くのにも時間がかかります。読んで損した本だったら、そんなことに時間を使わず、次の本を読み始めることでしょう。

本書の価値は、著者のその人生哲学にあります。

この生き方のカッコいいことカッコいいこと。

著者は、僕なんかが見ると「もしかして発達障害?」と思ってしまうくらい、本当に仕事も何も出来ないダメダメだったそうです。

中華料理屋でアルバイトしていたときも

本当に、冗談抜きで、ぜんっぜん使えなかった

P149

らしく、ヤンキー上がりのマスターに死ぬほど怒られていたそうです。

毎日お皿を割り、バックルームから「ビールを持ってこい」と言われたときにはケースごと持って行くのではなくビン一本だけを持って行ったり、ラーメンの盛りつけは毎回オリジナルの盛りつけをしたり、そんな失敗ばかりをしていたそうです。

中学の時から高校を卒業するまで、ずっと同じジャージを着て学校に行っていたそうです。

得意だった英語は学年トップなのに、そうではない数学は0点。

そんな特徴的な著者は、中学の時には殺されかけるほどのイジメを受けていたそうです。先生の目の前でいじめっ子から殴られていても、その先生は助けてくれませんでした。

あまりにもひどいイジメだったので、親にも恥ずかしさのあまり相談できず、家に避難することも出来ませんでした。

おまけに、先述の通り、著者の家は貧乏でしたから、サンタクロースも家に来てはくれませんでした。

踏んだり蹴ったりで、良いことがない人生のように思う人は思うかも知れません。

このような経験から、著者は「人間は平等ではない」「ルールってなんだ?」「フツーってなんだ?」ということを常に考えさせられていたそうです。

そういったこともあって、著者は「もうフツーにこだわるのをやめよう」と、そんな風な考えに至ったんだと思います。

そこから著者は、やりたいことは相変わらず見つからないけど、やりたくないことを避ける生活をしようと考え、その自分の価値観にそって生き続けることを選んだのです。

その結果が、著者にとってはたまたま年収90万円で生活できる隠居生活だったのです。

「フツー」だったら思いついてもやらない生き方ですが、彼は自分の哲学を貫いたのです。

僕たちはもしかしたら「フツー」にこだわりすぎているのかもしれません。

「フツー」になるために、本当は自分には向いていないことや好きではないことも知らず知らず、よく考えずに実現させようと躍起になっているのです。

一人ひとり人は皆違うのに、画一的な「フツー」に収まろうとするなんて、よくよく考えたらとっても変なことですよね。

もちろん、著者のような生き方は誰しもが真似できるものではないし、また、真似したいとも思わない人が大半でしょう。

でも、彼にとったらこれが最高の生き方なのです。

現実的なことを考えれば、このままの生活をしていたとしたら、老後苦労するのではないかと思います。

でもそれはあくまでも客観的なものの見方であり、著者の主観ではどうかわかりません。著者は苦労すら受け容れ、楽しめる方なのではないかと思います。

世間では「孤独死」と呼ばれるような死に方を仮にしたとしても、きっと本人は「満足死」として、その死を天国で捉えることでしょう。

編集後記本書を読んで、僕は頭をハンマーで殴られたような衝撃を受けました。「こんな生き方があるのか!?」って。

とはいえ、僕は野草をとりに行くつもりもないし、仕事を週2に減らすつもりもないし、年金も払い続けます。

「心理職として経済的に豊かになりたい。心理職全体がそうなるような仕組みをつくりたい」と思っているからです。まったく著者と価値観が違うのです。

僕は(大金持ちではなくても良いし、もちろん建設的で社会に貢献できる形で)経済的な豊かさを求めているのです。

ですが、著者の「自分の信念に真っ直ぐ正直に」「悔いのないように」という生き方はとても参考になりました。

人は信念を持つと、「こうあらねば」と硬くなってしまいがちです。でも著者にはそれが一切ないのです。

翻って、僕は最近ちょっと硬くなっていたなあと、本書を読んで感じました。

誰と競っている訳でもないのですよね、本当は。自分の信念を大切にしつつ、著者のように気軽な感じで、この信念を抱き続けていきたいなと思います。

とはいえ、僕は野草をとりに行くつもりもないし、仕事を週2に減らすつもりもないし、年金も払い続けます。

「心理職として経済的に豊かになりたい。心理職全体がそうなるような仕組みをつくりたい」と思っているからです。まったく著者と価値観が違うのです。

僕は(大金持ちではなくても良いし、もちろん建設的で社会に貢献できる形で)経済的な豊かさを求めているのです。

ですが、著者の「自分の信念に真っ直ぐ正直に」「悔いのないように」という生き方はとても参考になりました。

人は信念を持つと、「こうあらねば」と硬くなってしまいがちです。でも著者にはそれが一切ないのです。

翻って、僕は最近ちょっと硬くなっていたなあと、本書を読んで感じました。

誰と競っている訳でもないのですよね、本当は。自分の信念を大切にしつつ、著者のように気軽な感じで、この信念を抱き続けていきたいなと思います。

リンク

最長2年!育児休業の制度について分かりやすく解説!

リヒト(@r2209)です。

資格とってカウンセラーになるのって、結構大変だからそれなりの覚悟を持ってカウンセラーとして勤めている人って結構いると思う。

そういう人確かに多いかも知れませんね。私の友だちも最近子ども生まれたんですが、落ち着いたらまた仕事復帰したいっていってました。

今日は、そんなママさんカウンセラーやイクメンパパカウンセラーの方達にとって役に立つだろう育児休業制度についてまとめてみたよ!

- 産休と育休について簡単に説明します

- 産休中、どう生活したら良い?

- 育児休業って、どういう制度?

- 育児休業給付金はいくら貰えるの?

- パパママ育休プラス

- 特別の事情があるときは、子どもが2歳になるまで育児休業を延長できる

- どんな人が育児休業給付金をもらえるのか?

- 育児休業給付金の注意点

- その他にも、嬉しい制度が

産休と育休について簡単に説明します

妊娠し、出産したら、その間育児休業をとることが出来ます。

育児休業は、子供が生まれた翌日から1歳になるまでの期間、休業できるという制度です。

この制度は「育児・介護休業法」で定められています。

育児休業は、「産休」が明けた日から取得する方が多いでしょう。

産休は、産前休業と産後休業に分けることができます。

出産予定日までの6週間(42日間)が産前休業できる期間、出産後8週間(56日間)が産後休業できる期間です。

世に(42)出る頃(56)と覚えましょう。

こちらは、労働基準法によって定められており、雇用先に申請することで誰でも取得できます。

産休・育休を図にするとこんな感じです。

なお、残念なことに、産休中も育休中も、原則としてお給料は発生しません!

え?じゃあその間どう生活したら良いんですか?

それについては、これから詳しく見ていきましょう。

なお、この記事では主に育児休業について詳しく解説しますので、産休期間についてはごくごく簡単に解説しますね。

産休中、どう生活したら良い?

先述のように、産休中はお休みをしているわけですから、原則お給料は発生しません。

しかし、まったく何の援助もなければ生活が困窮してしまうことになりますよね。

ですから、そんな困ったことにならないように、健康保険制度から出産手当金の支給を受けることが出来ます(健康保険に1年以上継続して加入している場合)。

気になる出産手当金の支給額ですが、

日給×2/3×産休で休んだ日数分支給されます。

※「日給」とは標準報酬月額(年収(残業代・ボーナス・各種手当込み)を12で割った月収)を30で割った金額。

いつものお給料のだいたい三分の二くらいは貰えると考えてもらえればいいかと思います。

妊娠したことが分かったら、勤め先の人に相談したら手続きから何まで教えてもらえると思いますよ^^

育児休業って、どういう制度?

無事産休が明けたら、今度は育児休業期間に入ることになるかと思います。

産休は女性しか受けられない制度でしたが(男性は妊娠できませんので)、育休は男性も利用することができます。

まあ、子育てはお母さんだけの仕事じゃないんですから、当たり前ですよね。

育児休業を利用するには、ある一定の条件があります。

まず、父親・母親がどこかの期間に勤めていなければなりません。

この制度は「育児・介護休業法」で定められていると先述しましたが、実はこの法律の正式名称は「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」であり、労働者向けのものだからです。

つまり、個人開業しているような、個人事業主の方は利用できない、ということです。

まあ、個人事業主の方は自分のペースで仕事を選べるわけですから、休みたければ誰のお伺いも立てることなく、自由に休めるからそもそも関係ないですよね。

ただ、育児休業が労働者のための制度、ということから必然的に分かると思いますが、個人事業主の方の場合、自主的に育児休業期間を設けたとしてもその期間中に利用できる制度もない、ということになります。

労働者の場合、育児休業を利用すれば、その期間のお給料が発生しない分の補填として、雇用保険制度から育児休業給付金が支給されます。

なんか、個人事業主の方って本当に手薄い制度しか受けられないんですね。。。大変そう。。。

そうなんです。

以前も記事にしましたように、傷病手当金も個人事業主の方は受けられないし、本当に大変だと思います。

しっかりと稼ぎ、貯蓄していく必要がありますね。

育児休業給付金を受け取るには他にも条件があります。

それが、

・「育休」を申し出る時点から見て、勤務先で1年以上働いている

・子どもが1歳6カ月になるまでに、勤務先との雇用契約が終わらない

などです。

ざっくり言うと、今勤めている勤務先に一年以上在籍し、育休後もそこで働く見込みである時に利用できる制度である、ということです。

育児休業給付金はいくら貰えるの?

育児休業給付金は、原則として育休開始日から180日目までは月給の67%が支給され、181日目〜育休最終日までは育児休業が50%が支給されます。

これが基本的に子どもが一歳になるまで支給されます。

ただ、この期間を延長する方法が大きくは二種類あります。

それが、夫婦2人ともが育休を取得することと、もう一つが、「育児休業の継続がやむを得ない事情がある場合」です。

パパママ育休プラス

本来、子どもが一歳になるまでの期間が育児休業給付金の支給期間ですが、両親ともに育休を取得した場合、子どもが一歳二ヵ月になるまで期間が延長されます。

両親がともに育休を使うパターンとしてはこのようなパターンが考えられます。

夫婦のライフスタイルに応じて、相談してどのパターンで利用するか決められると良いでしょう。

また、ある条件を満たせば、父親に限っては2回育児休業を利用することが出来ます。

これも覚えておくとよいかも知れません。

(上記三つの図はいずれもhttps://www.mhlw.go.jp/file/06-Seisakujouhou-11900000-Koyoukintoujidoukateikyoku/0000169713.pdfより引用)

特別の事情があるときは、子どもが2歳になるまで育児休業を延長できる

今度は、「育児休業の継続がやむを得ない事情がある場合」を見ていきましょう。

繰り返すように、基本的に育児休業給付金は産後休業の翌日(産後57日目)から子どもが1歳になるまでの支給です。

しかし、子どもを外に預けようにも、保育園に入所申し込みをしたものの入所できなかったり、

配偶者が病気等、やむをえない事情で養育が困難になったり、

配偶者がなくなってしまったり、

と言うことが起きて、とてもじゃないけど、仕事に復帰できないということが起き得ますよね。

こういった場合は、最長で1歳6ヶ月まで育児休業給付金が支給されます。

ところが、子どもが1歳6カ月になってもまだ仕事に復帰できそうにない、と言うことだってあり得ますよね。

そのため、平成29年10月1日から育児・介護休業法が改正されたことにより、更に半年の延長が認められるようになったのです。

つまり、子どもが1歳6カ月になるまで「育休」を延長してきた人ならば、子どもが2歳になるまで延長できるようになった、ということです。

図にするとこんな感じのようです。

(https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/pdf/ikuji_h29_05.pdfより引用)

どんな人が育児休業給付金をもらえるのか?

では、どんな人が育児休業給付金の支給を受けることができるのでしょうか?

それは、「育休を取得する本人で、育休に入る前の2年間のうち11日以上働いた月が12ヶ月以上ある人、かつ雇用保険に加入している人」となります。

ただし、下記に該当する人は育児休業給付金を受け取ることができません。

・育休中でも会社から給料が8割以上出ている場合

・育休対象期間中、育休日数が毎月20日以上ない場合

要は、育児休業給付金なくてもやっていけそうな人や、勤め先にちょっとの期間しか勤務していなかった人などは受けられない、ということです。

育児休業給付金の注意点

何かと助かる育児休業給付金ですが、育休に入ってすぐに支給される訳ではありませんので注意してください。

はじめて支給されるのは、育休に入ってから3ヵ月後なのです。

しかも、毎月振り込まれる訳ではなく、隔月ごとの支給になります。

育休前は、しっかりと預貯金しておくなど、計画を立てておく必要がありますね。

その他にも、嬉しい制度が

以上、産休と育休について解説しました。

子どもを産み育てる際に知っていると嬉しい制度は他にもたくさんあります。

たとえば、出産育児一時金とか、児童手当とか、育児時間とか、生理休暇とかです。

機会があれば、この辺りの解説もしていきたいと思っています。

今後も応援よろしくお願いいたします^^

ヤバい経営学

ホントにスーパー経営者!?本田宗一郎さん、めっちゃヤバいやつですやん……!

本書は、学術的な経営セオリーを書いた本でもなければ、特定の経営者の武勇伝を伝えたものでもありません。

多くの研究を通して見えてきた、会社経営の中にある「隠された真実」を浮き彫りにしようとした本です。

つまり、教科書レベルで言われている経営理論を実際に適応すると、どうなるのか、どういうメカニズムが働いて上手くいったりいかなかったりするのか、その現実を暴いているのです。

これが「ヤバい経営学」です。

本書はCapter1から8までの8章から構成されていますが、ここでは特に勉強になったCapter1 Capter4の2つの章の内容と感想を述べていきたいと思います。

Capter1では、「真似すること」のヤバさが書かれていました。

例えばこんな風なことです。

経営でも芸術でも武術でも、何でもそうですが「まずは真似から入れ」とよく言われます。この教えに間違いはないでしょう。

守破離とは武道や芸術なんかでよく言われるもので、その合理性に疑いはありません。

会社経営でも同じです。まずは真似から始めるのが一般的でしょう。

しかし、これが目的化し「みんながやっているから」となったり、集団の圧力がかかってくると話が変わってきます。

僕たちは「みんながやっている」ことは正しいことだと錯覚する生き物です。だから、時に無自覚にそれを続けます。

そして、正しいことは良いことだとも無条件に認識します。

ですから、「みんながやっていること」とは違うことをするのはとっても大変なのです。

これらのことから、「みんながやっていること」が実は無意味であるとき、様々な問題が発生してきます。

本書に挙げられていた例えはとても分かりやすいでしょう。

たとえば、ある会社がMR活動を中止したとしよう。そして、仮にそれが失敗に終わって、マーケットシェアと利益を失ってしまったとする。そしたら、きっと誰もが「おまえはバカか。誰もそんなことをしていなかったじゃないか」と言うだろう。

P15

実はMR活動には、「効果があるかどうか」の明確なエビデンスはないそうです。つまり、意味があるかも知れないし、ないかもしれない。ただ、MR活動に莫大な資金がかかっていることは間違いありません。

ですから、ここのコストをカットすることができたら、より有益な企業活動ができるかもしれないのです。

ところが、MR活動は「みんながやっていること」なので、「正しいこと」であり、誰も辞めるに辞めれないわけです。

人は自分だけが違った行動をして些細なミスをするよりも、みんなが同じ行動をしてみんなが大きなミスをする方が、精神的なダメージは少なくて済むのです(この理論をプロスペクト理論といいます)。

特に企業には「株主」がいるので、彼らの考えも汲まなければなりません。

例えば、A社が「他の会社もみんなやっていることだけど、絶対に上手く行かないことだから辞めておこう」と思ったとしましょう。

しかし、多くの場合、結局はA社もそれをやるはめになります。

なぜなら、A社の株主が「他の会社もやっていることをやらないのか。A社は時代に乗り遅れている。もう先がない」と評価し、A社の評価が株主の間で落ちてしまえば、株価も下がって経営に支障を来すからです。

このように、「真似をする」という経営戦略自体は正しいし、どこの企業もそれをやっているわけです。

ところが、その目的までよーくみてみると、精神的なダメージを軽減したいからであったり、株主の評価を気にして消極的理由でであったりと、果たしてそれを経営戦略と言っていい理由でやっているのかどうかを考えると甚だ疑問ですよね。

どうでしょう?本書はこんな感じで経営の真実を丸裸にしているのです!

超面白いと思うのですが!?

経営というと企業の動向の理論であり、無機質な感じがします。

しかし、こうやって細かく見ていくと、とっても心理学的な要因が強く影響しているのだな、ということを学ぶことができるのです。

僕はこれからの心理職は「開業モデル」がどんどん一般化してくると予想しています。

その際、経営学についても明るくある必要があると考えるのですが、心理学との共通項を見いだしながら学ぶことができれば、非常にとっかかり安いのではないでしょうか?

なお、本書に寄れば、模倣しつつも少し差別化するオリジナリティを加えた戦略をとることが良いというようなことが書かれています。

ただ、そのオリジナリティを出す際の意思決定に「選択バイアス」がかからないようにという注意があります。

気をつけるべき意識決定とは「過去のこういう事例がいくつかある」「この事例の共通点はこれだ」「だからこれを取り入れよう」といった意思決定です。

なぜなら、過去の事例で僕たちの目に触れるものは、大抵がうまくいったものだけです。その背景に成功事例を凌駕する数の失敗事例があることを無視してはいけません。

このように、他の可能性を無視して都合の良いものだけを選択してしまうバイアスが「選択バイアス」です。

確かに、例えば自分でカウンセリングオフィスを立ち上げようとした時、どのような形態のカウンセリングが流行っているか調べた結果「CBTが流行っている」という数字上のデータが得られたからという理由だけでCBTをやっても上手くはいかないでしょう。

CBTをやっても上手くいかなくなって閉鎖したオフィスの情報は入ってはきませんから。

では、どうしたらよい選択ができるのだろうか。

著者によれば、

結局、より良いアイディアとは、どこからともなくやって来るのだ。

P42

教科書や経営者の自伝を見ると、さも合理的なプロセスがあったり、徹底的な分析による戦略判断があるように思えるが、そうではないのです。

こういう言説が溢れるのは、

「いやぁ、偶然思いついてしまったんですよ」と言うよりも、なんとなく格好良いだろうという理由なのだ。

P41

ということです。

結局、外に目を向けるのではなく、自分と向き合うしかないのでしょう。

ライバルがこうだからこうする、だと戦略の建てようがありません。

それよりも、自分に何ができるかをスタート地点にし、自分の道を自分の足で歩んでいく方が、自分に合った戦略が見つかるでしょう。その戦略を見つけたプロセスは後から分析したかのように見せかければよいのです。

合理的な戦略をとっているように見えても、実は周りに流されたり、偶然によって思いついてやっているだけ。これが経営に起きている赤裸々な真実です。

Capter4では、「経営者」のヤバさが書かれていました。

「経営者」という言葉から、どんなことを連想するでしょうか?

ワンマン社長、傲慢、自信過剰。

多少庶民の僻みもあるかも知れませんが、こういった言葉が思いつくのではないでしょうか?

ただ、こういう特徴が社長にむいている側面はあります。

実際、動きの速い業界では、ナルシストの経営者のほうが上手く行く傾向があるようです。

とはいえ、それは程度問題で、ナルシスト経営者は大勝ちするか、大負けするかのどっちかに転びやすく、結果の業績は謙虚な経営者とそう変わるものではないそうです。

また、ナルシストかどうかはともかく、スターとしてはやし立てられている経営者もいます。

ジャック・ウェルチやスティーブ・ジョブズ、本田宗一郎などです。ホリエモンや孫正義なんかもそうかもしれません。

僕たちはこういったスター経営者の会社が成功をおさめると、「やっぱりジョブズは凄いな」などと考えがちです。

ところが、ある研究によると

「スター経営者は、会社の業績に良い影響も悪い影響も与えていない」と結論づけた。

P108

ということが分かったらしいのです。

ではどうして彼らは成功を収めることができたのでしょうか?

それは単に運が良かったから、です。

彼らは普通の人だったら絶対にやらないようなことに手を出します。

確率論的にはそれが合理的な選択だ、と思うようなことは普通はしないのです。

しかし、統計を勉強したことがある方なら分かると思いますが、「第一種の誤り」というものがあり、「帰無仮説が正しい時に、誤ってそれを棄却してしまう」という結果が生じることが起きうるのです。

つまり、「通常は上手く行かないことが、何故か上手く行っちゃった」ということが確率論的にわずかではあるものの必ず生じるのです。

成功した経営者は、この第一種の誤りに運良く当てはまったということなのです。

「そんなバカな」「きっと何か他にはないものを優れた業績を残した経営者はもっているはずだ」

と思われますか?

では、ちょっとこちらを読んでみて下さい。

彼は気まぐれな性格と数々の芸者遊びで知られている。芸者を二階の窓から投げ落としたという話や、(略)会社の存亡がかかった銀行への融資依頼の席に、酒に酔ってコスプレで現れた話、工員の頭をレンチで殴った話

Pⅵ

これある人物の話なのですが、誰の話かわかりますか?もちろんある経営者の話です。

こんな人物が優れた業績を残す人物になり得るなんて想像できますか?

普通、こんな人は何やっても上手く行かないと思われても不思議ではありません。

ですが、彼は大変な業績を残しました。

上記エピソードの主人公は、本田宗一郎その人です。

彼はいくつもの間違った経営判断をいくつもしてきました。それでも成功できたのは、単に幸運に恵まれたからに他なりません。

そんな中で、優れた経営者とはどんな経営者のことを言うのでしょうか?

それは

優れた経営者は、語るべきストーリーを持っている。

P117

ということです。

つまり、人間的魅力であったり、商品開発までのヒストリーにその経営者の理念が含まれているかが経営者の優劣を決めるのです。

例えばアップル。

アップルと言えばスティーブ・ジョブズを思い出すでしょうが、意外なことに、アップルが過去最高の利益を上げたのはジョブズが解雇された後です。

しかし、その後、彼が再びアップルの元に戻り、アップルをまた成長させていくのです。

こういう波瀾万丈のジョブズの生き方に魅了されるので、僕たちはアップル製品を購入するのです。

商品の品質だけで言えば、アンドロイド製品にアップル製品は劣っているらしいですよ。

ジョブズが亡くなり、彼の影響力もなくなったこともあってか、スマホのシェアはもはやアンドロイド製品のほうが上回っています。

僕たちは「スター経営者はさぞかし素晴らしい経営戦略を持っているのだろう」と勘違いしてしまうが、実は彼らは単に運がよい人だった。これが経営に起きている赤裸々な真実です。

どうだったでしょうか?

今まで抱いていた「経営」のイメージがガラガラと音を立てて崩れ落ちたのではないでしょうか?

何を売るのかやどう売るのか、より、誰が売るのかが経営を成功させる大きな要因となっているのです。

編集後記経営には「これ」という戦略がない、ということをどのように解釈しますか?

人によっては「経営の成功失敗はしょせん運次第か」「危険だから手を出せないでおこう」と感じるでしょう。

僕もそう思います。

しかし、一方でチャンスだとも思います。

誰だって優れた経営をできる可能性があるということだからです。

今の時代、SNSで誰でも情報を気軽に発信することができます。「自分ってこんな人」ということを多くの人に知ってもらうことができるのです。

これは本書の理屈で言えば、経営を成功させる大きな要因に対して、誰でも力を注ぐことができるということを意味しています。

売る物は何でも良いのです。「自分」を売れば、自ずとその人が売る物は売れるのです。自分さえ確立できれば、誰にでも等しく本田宗一郎になるチャンスが与えられているのです。

人によっては「経営の成功失敗はしょせん運次第か」「危険だから手を出せないでおこう」と感じるでしょう。

僕もそう思います。

しかし、一方でチャンスだとも思います。

誰だって優れた経営をできる可能性があるということだからです。

今の時代、SNSで誰でも情報を気軽に発信することができます。「自分ってこんな人」ということを多くの人に知ってもらうことができるのです。

これは本書の理屈で言えば、経営を成功させる大きな要因に対して、誰でも力を注ぐことができるということを意味しています。

売る物は何でも良いのです。「自分」を売れば、自ずとその人が売る物は売れるのです。自分さえ確立できれば、誰にでも等しく本田宗一郎になるチャンスが与えられているのです。

経営者になるためのノート

経営者とは、成果を上げる人のこと。成果とは、約束したことを実現すること。

これは、経営だけではなく、人生哲学にも繋がります。

タイトルを見て「経営者の本か。自分には関係ない」と思った方も多いかと思います。

しかし、以前僕は本書を「カウンセリングの本として読めるから読んでみて」と人にお勧めしたことがあります。

改めて読み返してみて、その時の感覚は正しかったと再認識しました。

著者は言わずと知れた、柳井 正さん。あの株式会社ファーストリテイリングの代表取締役会長兼社長です。

UNIQLOの創設者と言った方がなじみがあるかもしれませんね。

ファーストリテイリングは2014年8月期決算で、1兆3829億円の売上高を達成し、世界4位のアパレル小売会社にまで成長しました(2018年8月の決算では世界3位!)。世界中で同じ品質の服が安く買えるというのはものすごくすごいことです。

柳井さんは、後継者の育成に力を入れているようで、本書もその一環として著されたみたいです。

彼が経営者として大切にしていることをまとめ、それをもとに連想を広げていく作りとなっています。

本書序章ではこんなことが書かれています。

自分たちがやると約束する成果を考えるにあたって、一番大切なことは、社会における自分たちの存在意義、つまり使命を考えることです。

P10–11

そして、こんなことも書かれています。

この使命感にゴールはありません。永久にゴールに到達することはないのですが、ゴールを目指して追いかけます。それが正しい会社の姿です。それが正しい経営者の行動です。

P11

ゴールは永久に到達することはないけれど、そこに少しでも近づくために具体的な行動を選択し、自分で「やる」と約束したその行動をとっていく。

僕はここを読んで「カウンセリングにも同じことが言えるな」と思ったのです。

特に、アクセプタンス・コミットメント・セラピー(ACT)で言われていることとまったく同じです。

この感想は、本書を読み切るまでずっと変わりませんでした。

ちなみに、もしACTを学んだことがない方がいたら、こちらをやってみてください。

本書との共通点にきっと気づかれると思います。

経営者になるためには、4つの力が必要です。 それが以下です。

もっとも重要なのは、やはり、「理想を追求する力」です。

どういう商売がしたいのか、どういう自分でありたいのか、という方向性を定めなければどこにも進めません。

海に行きたいのに山に行く格好をする、というような間違いを冒してしまいます。

他の3つは「理想を追求する」ための手段になります。

どれが欠けても商売はうまくいかないようです。

そのため本書では上記1つひとつの要素を7つの視点から詳説しています。

この4つを見て、どう思いましたか?

「カウンセリングの本としても読めると言うから、ここまで読んでやったのに、『儲ける力』や『チームを作る力』はカウンセリングに関係ないじゃないか。商売に関係するのはわかるが、これらも含めてカウンセリングを語るのは無理がある」

と思われたかも知れませんね。

しかし、ちょっと待ってください。

二つの観点から考えてみると、やはり「カウンセリングにも通じる」と思ってくれるのではないかと思います。

先ず一つ目。

こちらは単純な理屈ですが、「カウンセリングもサービスの一つであり、商売だ」という視点です。

個人開業をしている人は特にそうです。法人格を取得して事業を展開しているにせよしていないにせよ、開業しているということはもう立派な経営者なのです。

だとしたら、「儲ける力」は不可欠です。

儲けることは職業倫理的にも重要なことだと僕は思うのです。

心理職は「枠」を重視します。一方、「黒字化」の話は忌避されるそうです。しかし、ビジネステイクな関係は最も重要な枠の一つであり、ビジネスである以上黒字化は必須命題です。枠と黒字化は連続線上にあるのです。黒字化を忌避する行為は枠を軽視することであり、職業倫理的に問題です。

— 小野寺リヒト (@r2209) August 14, 2019

「チームを作る力」もそうです。

カウンセリングは基本的にクライエントと一対一で関わりますので、「チーム」と言われてもあまりピンと来ないかも知れません。

個人開業をしている方は、他に従業員がいらっしゃらないので、そういう意味でも「チーム」という感覚を普段もたれないかも知れません。

しかし、カウンセリングはクライエントとの恊働作業であり、まさに「チーム」なのです。

そのチームをひっぱっていくのは他ならぬカウンセラーです。まさに「非指示的リード」はその延長線上にあるものです。

本書には

メンバーを鼓舞する前にリーダー自身が先頭にたって挑戦をすることが重要です。

P135

とあります。

CBTなどは、自分がまずそこで使われる技法を自分に使ってみることが推奨されていますし、精神分析でもまずは教育分析を受けるでしょう。

リーダーであるカウンセラーが、まず挑戦をすることが重要なのです。

そして二つ目。

「経営者として会社を大きくする志と、カウンセラーとしてスキルを向上させていく志はとてもよく似ている」という視点です。

カウンセラーとしての自己成長と「儲ける力」は一見関係がないように思えます。

自分で自分にCBTを実施したって、教育分析を受けたからって「儲ける力」はつきません。

「チームを作る力」も同様です。カウンセラーとして成長したからといって「チームを作る力」が養われるかといえば、そんなことはないかも知れません。カウンセリングは往々にして個人の営みだからです。

しかし、商売で「儲ける」は至上命題であるとはいえ、あくまでも「結果」なのです。

その結果を生み出すまでの道のりは、よりよいカウンセラーへの道のりとそう変わるものではありません。

例えば、本書の「儲ける力」の第一項は「お客様を喜ばせたいと腹の底から思う」です。

カウンセラーなら、誰しもが「クライエントに良くなってもらいたいと腹の底から」思っているのではないでしょうか。

誠実に他者とかかわり合うことの重要性は、商売にもカウンセラーとしての成長にも、何らかの「成果」を出すためには不可欠なのです。その「成果」が「儲け」なのか「クライエントの福祉」なのかの違いなだけです。

「チームを作る力」もまったく同様の理屈が通じると思います。

国籍とか人種とか性別とか年齢とかいう前に、もともと人間は個人個人が全部違っていて、誰ひとり同じ人はいないのです。

だからグローバルでなくたって、一つ一つの職場には必ず多様性があるわけで、本来の意味でのこの多様性を理解して、積極的に肯定して、チームを運営しない限り、どこでどのような組織を受け持とうが、成果なんてでないのです。

P129

と本書にはありますが、多様性を受け容れて肯定する姿勢は、自己成長そのものですし、カウンセラーが目指すべき姿勢です。カウンセラーであれば、あらゆるものに目を開いていきたいものです。

いきなり経営学の本を読むと、心理学とは異なりすぎてたじろいでしまうかもしれません。

しかし、自分の得意なことに引きつけながら他分野の勉強ができると、とても興味深く感じることと思います。

その意味で、生の経営学(それも、世界3位のアパレルメーカーの経営学)を心理職の方が学ぶ上で本書はまさにうってつけだと僕は考えています。

編集後記僕はどこかで「会社はトップである代表の実力以上には成長しない。仮に短期的に成功することがあっても、それは単なる偶然である」と言うような言葉を聞いたことがあります。本書を読むと「そうなんだろうな」とますます深く思い知らされます。

会社を成長させていくことと、自分自身を成長させていくことはとても多くの共通点があるのです。

本書は、すでに開業して経営している人にはダイレクトに参考になると思います。まだ開業していない人にも、僕たちが普段実践している心理臨床行為と会社経営に共通項が多いことを知るきっかけになるかと思います。

僕は、むしろ後者の人(まだ開業していない人)に本書を読んでもらいたいと思っています。経営とカウンセラーとしての自己成長との共通点に気づく人が増えたら、僕たちの業界のあり方も変わるかもしれないと期待(妄想?)しているからです。

会社を成長させていくことと、自分自身を成長させていくことはとても多くの共通点があるのです。

本書は、すでに開業して経営している人にはダイレクトに参考になると思います。まだ開業していない人にも、僕たちが普段実践している心理臨床行為と会社経営に共通項が多いことを知るきっかけになるかと思います。

僕は、むしろ後者の人(まだ開業していない人)に本書を読んでもらいたいと思っています。経営とカウンセラーとしての自己成長との共通点に気づく人が増えたら、僕たちの業界のあり方も変わるかもしれないと期待(妄想?)しているからです。

投資初心者にオススメの投資信託!一回やれば後はほっとくだけで超手軽!

リヒト(@r2209)です。

今日は改めて、投資信託についてお話ししていきたいと思います。

なんだかんだ言って、投資はハードル高いですからね。

そうだよね。なので、できるだけ分かりやすく解説して、投資への抵抗感を減らしていってもらえたら嬉しく思うよ。

- そもそも投資信託って?

- 投資信託を株式投資と比較して解説!

- 「100株単位なので、まとまったお金が必要」との比較

- どんな種類の投資信託を買えば良いのか

- 具体的に何を買えば良いのか

- つみたてNISAを活用しよう!

- 最後にちょっとだけ心理学っぽい話も(笑)

そもそも投資信託って?

このブログでは、投資のお話を何度かしてきました。

株式投資や不動産投資、そして今日お話しようとしている投資信託もそうです。

今回は、改めて初心者にも安心してお勧めできる投資信託について解説していきたいと思います。

まずは投資信託をおさらいしましょう。

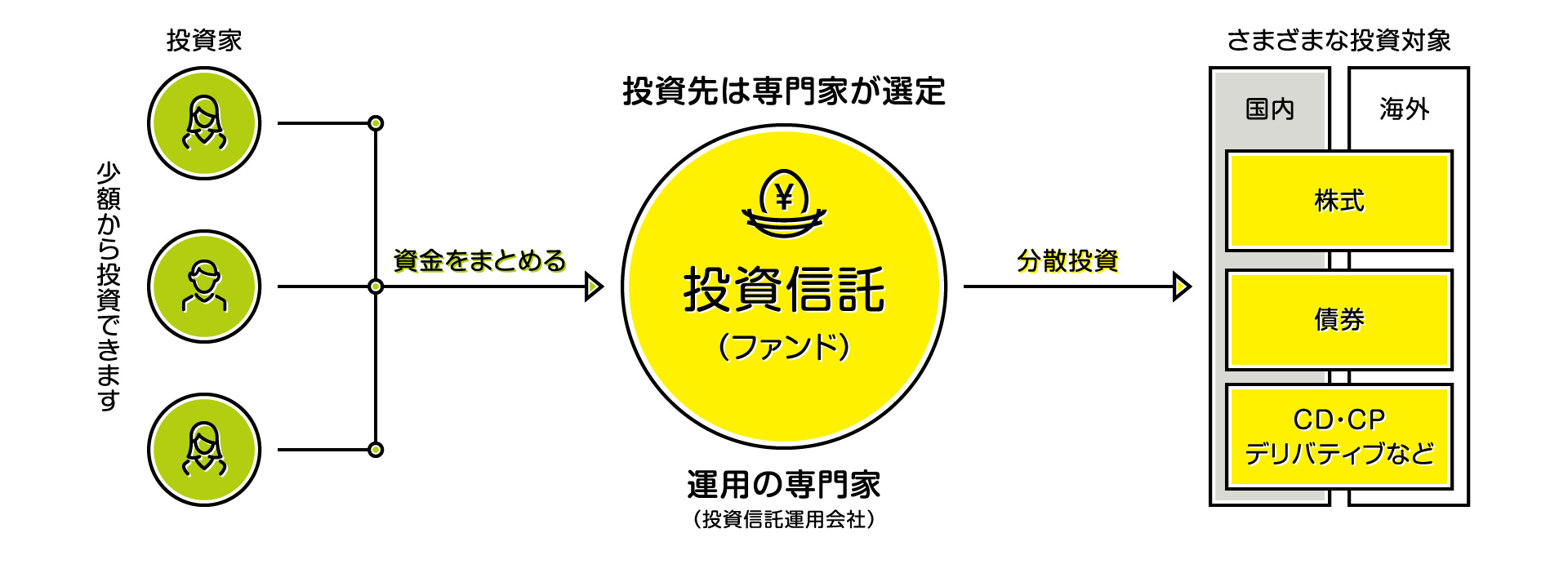

投資信託とは、その名の通り、信じて託す投資手法です。

誰を信じるかと言うと、投資のプロをです。

投資信託では、僕たち投資家から集めたお金を投資のプロが僕たちに代わって運用してくれるのです。

図にするとこんな感じです。以前お借りした、投資信託協会からの図をここでも引用します。

そもそも投資信託とは? - 投資信託協会から引用させていただきました。

投資信託を株式投資と比較して解説!

投資信託の話は、株式投資と比較すると分かりやすいと思います。

そのために、まずは株式投資とはなんぞや、ということについてお話ししますね。

株式投資は、ある意味一番分かりやすい投資手法だと思います。

株式投資のイメージは以下のようなものです。

投資家が「これだ!」と決めた会社の株を購入することで、その会社に資金を提供します。

会社はそのお金を使って事業を進めていきます。この際、もしその事業で成功し、利益が上がったら、その利益の一部を資金を提供してくれた投資家へ配当金として還元することになります。

この配当金が出ることを期待して、企業に投資する。これが株式投資の大枠のイメージです。

株の値段は、その会社によって変わります。また、日本の場合は、100株が一単位になっていることがほとんどです。

以上から分かる株式投資の特徴は次のようなものです。

・自分で株を買う。

・配当が出るかはその会社単体の業績次第。

・配当金を受け取れる。

・100株単位なので、まとまったお金が必要。

さて、今度は以上の特徴と投資信託との特徴を比較してみましょう。

「自分で株を買う」との比較

まず「自分で株を買う」と投資信託との比較ですが、投資信託の場合は先述の通り、プロにお任せします。

銀行や証券会社にいって、「投資信託を始めたいんですけど」と頼めば、後は勝手に全てやってくれます。(ネット証券でやった方がイイ、という議論は一旦ここでは置いておきます)

とはいえ、もちろんただでやってくれる訳ではありません。

購入時手数料、信託報酬等の諸々の手数料がかかってきます。

「配当が出るかはその会社単体の業績次第」との比較

続いて、「配当が出るかはその会社単体の業績次第」との比較です。

投資信託では、投資のプロが選定した複数の投資先(資産クラス)に僕たちのお金を投資するものもあります。

つまり、自国の株式会社への投資ももちろんですが、海外の株式会社、債券、不動産など、色んなところにお金を回しているのです。

しかも、仮に株式にだけ投資しているものでも、1社だけではなく複数の株式に投資します。

ですので、株式投資と違い、もし一つの資産クラス、あるいは一つの会社等で投資がうまくいかなくても、他の資産クラスや他の会社で投資がうまくいく可能性が高いので、トータルリスクを低く抑えることが出来るのです。

「配当金を受け取れる」との比較

「配当金を受け取れる」についても見ていきましょう。

これについては、メリットにもデメリットにもなります。

誰だって、自分が何もしていないのにお金が自分の手元に入ってきたら嬉しいですよね。

でも、投資信託の場合、これがありません。

「儲からない」ということではなく、配当金が出たら、プロの方がその配当金をまた投資の資金に使ってくれるからです。

ここがメリットにもデメリットにもなります。

先にデメリットを話すと、純粋に「つまらない」ということが挙げられるでしょう。

お金の流れのことをキャッシュフローと言いますが、例え配当金が出て儲かっていたとしても、自分の手元にそのお金が流れてこないので、儲けが出ていることを実感としてつかみにくいのです。

一方、同じことがメリットにもなります。

試しに「おお!今月はこんなに配当金が出たのか!」と感動するようなことがあったという状況を想像してみてください。

どうですか?

「使いたい!!」

と思うのではないでしょうか?

そうです。

キャッシュフローがあることはとても「楽しい」のですが、その分誘惑も多く、つい気が大きくなってそのお金を使ってしまいがちになるのです。

しかし、よくよく考えればわかることですが、そのお金をさらに投資に回せば、次はより一層大きな配当金となって(あるいは将来、信託を売却したとしたら売却益となって)返ってくるはずなのです。

試しに簡単なシュミレーションをしてみましょう。

たとえば、10万円を5年間、5%の金利で運用できたとします。

10万円の5%ですから、5,000円ですね。

これが5年間続く訳ですから、25,000円です。

まあ、悪くはないでしょう。

では、配当金を投資に回した場合、を考えてみましょう。

同じ条件なら、一年目はこちらも5,000円の利益です。

でも二年目からは違います。

二年目はこの5,000円も元本の10万円に加えるのですから、

10万5,000円の5%ですから、利益は5,250となります。

三年目はこの5,250も元本に追加するのですから、11万250円の5%で5,512円です。

この調子で5年経過すると、トータルの利益は27,627円となり、最初の例と比較すると2,627円も多く利益を上げたことになります。

配当金を再投資しなかった場合を単利、再投資した場合を複利と言います。

投資信託は、配当金が入った誘惑にかられることなく、この複利の恩恵に預かれるのです。

「100株単位なので、まとまったお金が必要」との比較

さて、最後に「100株単位なので、まとまったお金が必要」と比較しましょう。

投資信託は特に株単位で買わなければならないと言うことはありません。

従って、数千円から始めることが出来ます。

ただ、当たり前の話ですが、投資は元本が大きくないと利益にパワーが出ません。

10万円の5%は5,000円ですが、それが100万円になると同じ5%なら5万円になります。

従って、投資信託は少額から始められるのはメリットですが、急に大金持ちになれるというものではありません。

どんな種類の投資信託を買えば良いのか

1,000円単位から始められ、リスクも少ない。始めるには銀行か証券会社に行けば良い(証券口座を開設すればいい)。

かなりお手軽に始められることが分かったので、はじめてみたいと思ってくださった方もいらっしゃるのではないでしょうか?

もしそうなら、次は「どんなものを買うか」というステージですね。

これについても過去に解説しています。それがこちらです。結論は変わりません。

インデックスに連動する物(インデックス・ファンド)を購入してください。

インデックスとは「指数」のことです。

実はインデックスと一言で言っても、いろんな種類があります。

日本で有名なのは日経平均株価でしょう。日経平均株価は日本の代表的な株225社の平均を示した指数です。

アメリカだとS&P500というのが有名で、こちらは代表的なアメリカ企業500社の平均です。

他にもTOPIXとかニューヨークダウなんかを聞いたことがあるかも知れません。

インデックスに連動しているとはつまり、例えば日経平均株価に連動したものだったら日本の225社全てに投資しているというふうに考えてもらえればオッケーです。

具体的に何を買えば良いのか

投資信託がどんなものか分かった、どんな種類のものを買えば良いかわかった。

じゃあ次は、「どのインデックス・ファンドを買えば良いのか」だと思います。

今試しに「インデックス・ファンド」と打ち込んでググってみた結果、マネックス証券さんのサイトに一覧があったので引用しておきます。

いやー、めちゃくちゃありますね。

この中でどれが良いのかなんてとても決められそうにないですよね。

ここで、オススメをご紹介します。

インデックス・ファンドを購入する際は、米国株のインデックス、特にS&P500に連動したファンドを買う、ということがよくお勧めされています。

具体的には

・楽天全米株式インデックス・ファンド

・eMAXIS Slim米国株式(S&P500)

・iFree S&P500インデックス

などがお勧めされていることをよく目にします。

似たような名前ですが、S&P500だけを指数としている訳ではない

・楽天全世界株式インデックス・ファンド

・eMAXIS Slim全世界株式(除く日本)

なんかもお勧めされることが多いようです。

まあ、アメリカが一番今後も伸びていくだろうと思うなら、S&P500にのみ連動したファンド(前者三つのうちのいずれか、もしくは複数)を、

アメリカだけに賭けるのはリスクが高いと思うなら、全世界の株式に投資できるファンド(後者二つのうちのいずれか、もしくは両方)を購入すればいいかと思います。

ただ、上記を見ていただければお分かりのように、今述べたのは全て株式のみなので、不動産や債券等にも分散投資したいと思うのなら「バランス型」と呼ばれるものから選ぶと良いかと思います。

さっきのマネックス証券のサイトにあった「たわらノーロード」シリーズでいうと、赤丸で囲んだところがバランス型です。

つみたてNISAを活用しよう!

今オススメとして挙げた商品はすべてつみたてNISAの対象商品ですので、こちらを利用して購入すべきだと思います。

つみたてNISAについては、詳しくはこちらをご覧ください。

普通、投資をすると色々と税金がかかってくるのですが、つみたてNISAを利用して投資をすると、その税金が免除されるのです。

また、つみたてNISAを利用して購入できる商品は金融庁のお墨付きがついた商品ばかりですので、ぼったくられるリスクがかなり低く抑えられます。

投資信託はこの記事の最初の方に述べたように、色々とメリットが多かっただけに、余計なコストをかけることで銀行や証券会社が儲かるような作りになっているものも多くあったのです。

最後にちょっとだけ心理学っぽい話も(笑)

以上、投資信託についてまとめました。

リヒトさん

ん?

このブログ、「心理職でもできる〜」ってタイトルですよね?

そうだよ。

この記事1個も心理学の話してないじゃないですか!!

いやー、あはは。。。

じゃあ、少しだけ僕たち心理カウンセラーがどうして投資に手を出しづらいのか、「マネーの公理 スイスの銀行家に学ぶ儲けのルール」という本の中に面白い記述があったのでそれをご紹介しましょう。

最近の多くの精神科医や心理学者は、それ(安全)を良いことだと考えている。精神的な健康とは何にも増して穏やかであることを意味しているというのが、近代心理学の前提なのである。

P20

ということで、僕たち心理学者は安全志向でリスク回避な人間の集まりなのです。

投資をすることをリスクと考えるなら、安定を志向した行動である「投資しない」をとりがちなのは、一種の職業病と言えそうです。

それに輪をかけて、僕たち西洋人は更に投資向けではない宗教観があります(日本人は無宗教の人が多いと言われますが、神学や仏教の影響を全く受けていない人というのは極めてまれです)。

西洋の規律のように神秘的で瞑想的な規律の心酔者は、静寂にさらに踏み込んでいる。彼らは安堵を非常に重視するので、多くの場合、そのかわりに貧困になっても仕方がないとさえ思っている。たとえば、仏教のいくつかの宗派は、人は物欲を持つべきでなく、所有しているものを他人に分け与えるべきだと考える。

P20–21

以前Twitterで、

「心理職の経済的処遇について不満を言う人は多いけど、いざ税金対策や資産運用、もっと稼げる話などについては食いつく人はそう多くはない。それは、心理職に清貧の思想がすっかり染みついているからではないか」

というようなことを仰っている方がいましたが、さもありなんという感じですよね。

確かに、心理職は資産形成にそんなに興味がないのか、100日以上毎日更新続けているのに、このブログ、全然アクセス集まらない不人気ブログですしね。

うるさいよwww不人気で悪かったなwww

でも、そんな中、やっぱり一流は違いますね。

フロイトはこんな事を言っていたみたいです。

冒険は、人生を生きる価値のあるものにする。そして、冒険したいのであれば自分をリスクにさらすことだ。

P22

フロイトはリスクをとることを良しとしていたようです。

精神分析家のそこのあなた!つみたてNISAで投資信託初めてみませんか?

最後そんなオチなの!?