投資初心者にオススメの投資信託!一回やれば後はほっとくだけで超手軽!

リヒト(@r2209)です。

今日は改めて、投資信託についてお話ししていきたいと思います。

なんだかんだ言って、投資はハードル高いですからね。

そうだよね。なので、できるだけ分かりやすく解説して、投資への抵抗感を減らしていってもらえたら嬉しく思うよ。

- そもそも投資信託って?

- 投資信託を株式投資と比較して解説!

- 「100株単位なので、まとまったお金が必要」との比較

- どんな種類の投資信託を買えば良いのか

- 具体的に何を買えば良いのか

- つみたてNISAを活用しよう!

- 最後にちょっとだけ心理学っぽい話も(笑)

そもそも投資信託って?

このブログでは、投資のお話を何度かしてきました。

株式投資や不動産投資、そして今日お話しようとしている投資信託もそうです。

今回は、改めて初心者にも安心してお勧めできる投資信託について解説していきたいと思います。

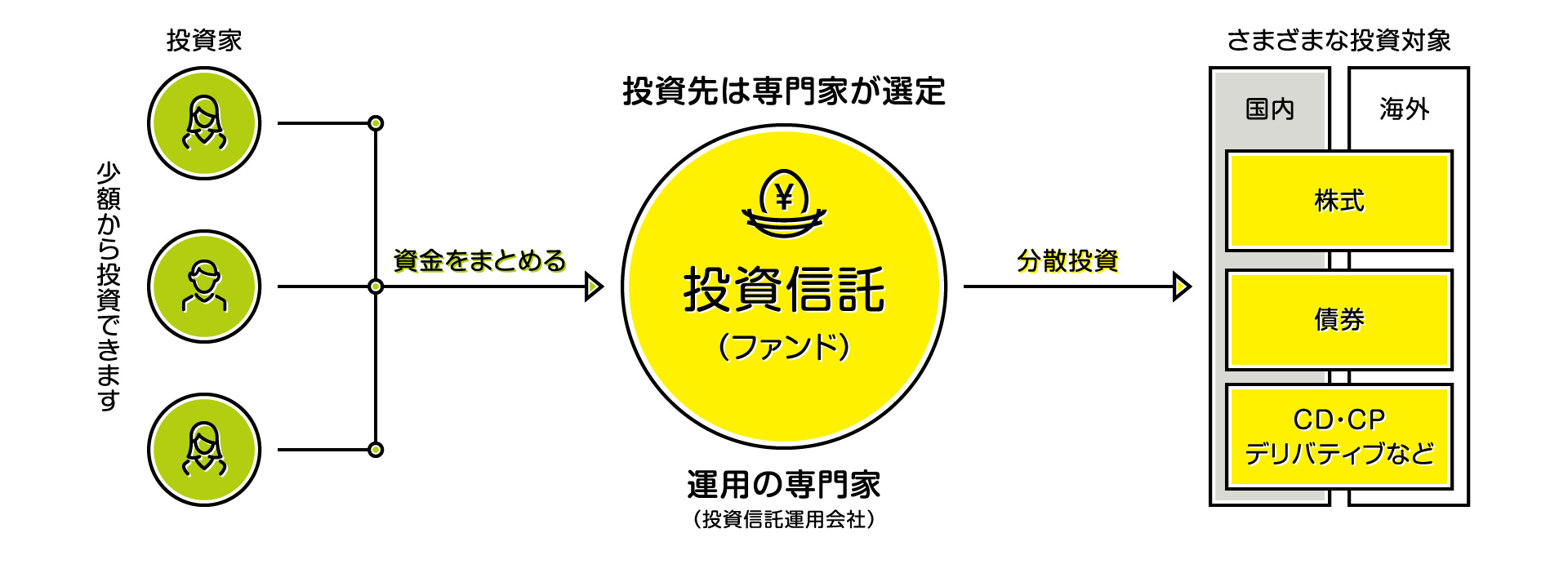

まずは投資信託をおさらいしましょう。

投資信託とは、その名の通り、信じて託す投資手法です。

誰を信じるかと言うと、投資のプロをです。

投資信託では、僕たち投資家から集めたお金を投資のプロが僕たちに代わって運用してくれるのです。

図にするとこんな感じです。以前お借りした、投資信託協会からの図をここでも引用します。

そもそも投資信託とは? - 投資信託協会から引用させていただきました。

投資信託を株式投資と比較して解説!

投資信託の話は、株式投資と比較すると分かりやすいと思います。

そのために、まずは株式投資とはなんぞや、ということについてお話ししますね。

株式投資は、ある意味一番分かりやすい投資手法だと思います。

株式投資のイメージは以下のようなものです。

投資家が「これだ!」と決めた会社の株を購入することで、その会社に資金を提供します。

会社はそのお金を使って事業を進めていきます。この際、もしその事業で成功し、利益が上がったら、その利益の一部を資金を提供してくれた投資家へ配当金として還元することになります。

この配当金が出ることを期待して、企業に投資する。これが株式投資の大枠のイメージです。

株の値段は、その会社によって変わります。また、日本の場合は、100株が一単位になっていることがほとんどです。

以上から分かる株式投資の特徴は次のようなものです。

・自分で株を買う。

・配当が出るかはその会社単体の業績次第。

・配当金を受け取れる。

・100株単位なので、まとまったお金が必要。

さて、今度は以上の特徴と投資信託との特徴を比較してみましょう。

「自分で株を買う」との比較

まず「自分で株を買う」と投資信託との比較ですが、投資信託の場合は先述の通り、プロにお任せします。

銀行や証券会社にいって、「投資信託を始めたいんですけど」と頼めば、後は勝手に全てやってくれます。(ネット証券でやった方がイイ、という議論は一旦ここでは置いておきます)

とはいえ、もちろんただでやってくれる訳ではありません。

購入時手数料、信託報酬等の諸々の手数料がかかってきます。

「配当が出るかはその会社単体の業績次第」との比較

続いて、「配当が出るかはその会社単体の業績次第」との比較です。

投資信託では、投資のプロが選定した複数の投資先(資産クラス)に僕たちのお金を投資するものもあります。

つまり、自国の株式会社への投資ももちろんですが、海外の株式会社、債券、不動産など、色んなところにお金を回しているのです。

しかも、仮に株式にだけ投資しているものでも、1社だけではなく複数の株式に投資します。

ですので、株式投資と違い、もし一つの資産クラス、あるいは一つの会社等で投資がうまくいかなくても、他の資産クラスや他の会社で投資がうまくいく可能性が高いので、トータルリスクを低く抑えることが出来るのです。

「配当金を受け取れる」との比較

「配当金を受け取れる」についても見ていきましょう。

これについては、メリットにもデメリットにもなります。

誰だって、自分が何もしていないのにお金が自分の手元に入ってきたら嬉しいですよね。

でも、投資信託の場合、これがありません。

「儲からない」ということではなく、配当金が出たら、プロの方がその配当金をまた投資の資金に使ってくれるからです。

ここがメリットにもデメリットにもなります。

先にデメリットを話すと、純粋に「つまらない」ということが挙げられるでしょう。

お金の流れのことをキャッシュフローと言いますが、例え配当金が出て儲かっていたとしても、自分の手元にそのお金が流れてこないので、儲けが出ていることを実感としてつかみにくいのです。

一方、同じことがメリットにもなります。

試しに「おお!今月はこんなに配当金が出たのか!」と感動するようなことがあったという状況を想像してみてください。

どうですか?

「使いたい!!」

と思うのではないでしょうか?

そうです。

キャッシュフローがあることはとても「楽しい」のですが、その分誘惑も多く、つい気が大きくなってそのお金を使ってしまいがちになるのです。

しかし、よくよく考えればわかることですが、そのお金をさらに投資に回せば、次はより一層大きな配当金となって(あるいは将来、信託を売却したとしたら売却益となって)返ってくるはずなのです。

試しに簡単なシュミレーションをしてみましょう。

たとえば、10万円を5年間、5%の金利で運用できたとします。

10万円の5%ですから、5,000円ですね。

これが5年間続く訳ですから、25,000円です。

まあ、悪くはないでしょう。

では、配当金を投資に回した場合、を考えてみましょう。

同じ条件なら、一年目はこちらも5,000円の利益です。

でも二年目からは違います。

二年目はこの5,000円も元本の10万円に加えるのですから、

10万5,000円の5%ですから、利益は5,250となります。

三年目はこの5,250も元本に追加するのですから、11万250円の5%で5,512円です。

この調子で5年経過すると、トータルの利益は27,627円となり、最初の例と比較すると2,627円も多く利益を上げたことになります。

配当金を再投資しなかった場合を単利、再投資した場合を複利と言います。

投資信託は、配当金が入った誘惑にかられることなく、この複利の恩恵に預かれるのです。

「100株単位なので、まとまったお金が必要」との比較

さて、最後に「100株単位なので、まとまったお金が必要」と比較しましょう。

投資信託は特に株単位で買わなければならないと言うことはありません。

従って、数千円から始めることが出来ます。

ただ、当たり前の話ですが、投資は元本が大きくないと利益にパワーが出ません。

10万円の5%は5,000円ですが、それが100万円になると同じ5%なら5万円になります。

従って、投資信託は少額から始められるのはメリットですが、急に大金持ちになれるというものではありません。

どんな種類の投資信託を買えば良いのか

1,000円単位から始められ、リスクも少ない。始めるには銀行か証券会社に行けば良い(証券口座を開設すればいい)。

かなりお手軽に始められることが分かったので、はじめてみたいと思ってくださった方もいらっしゃるのではないでしょうか?

もしそうなら、次は「どんなものを買うか」というステージですね。

これについても過去に解説しています。それがこちらです。結論は変わりません。

インデックスに連動する物(インデックス・ファンド)を購入してください。

インデックスとは「指数」のことです。

実はインデックスと一言で言っても、いろんな種類があります。

日本で有名なのは日経平均株価でしょう。日経平均株価は日本の代表的な株225社の平均を示した指数です。

アメリカだとS&P500というのが有名で、こちらは代表的なアメリカ企業500社の平均です。

他にもTOPIXとかニューヨークダウなんかを聞いたことがあるかも知れません。

インデックスに連動しているとはつまり、例えば日経平均株価に連動したものだったら日本の225社全てに投資しているというふうに考えてもらえればオッケーです。

具体的に何を買えば良いのか

投資信託がどんなものか分かった、どんな種類のものを買えば良いかわかった。

じゃあ次は、「どのインデックス・ファンドを買えば良いのか」だと思います。

今試しに「インデックス・ファンド」と打ち込んでググってみた結果、マネックス証券さんのサイトに一覧があったので引用しておきます。

いやー、めちゃくちゃありますね。

この中でどれが良いのかなんてとても決められそうにないですよね。

ここで、オススメをご紹介します。

インデックス・ファンドを購入する際は、米国株のインデックス、特にS&P500に連動したファンドを買う、ということがよくお勧めされています。

具体的には

・楽天全米株式インデックス・ファンド

・eMAXIS Slim米国株式(S&P500)

・iFree S&P500インデックス

などがお勧めされていることをよく目にします。

似たような名前ですが、S&P500だけを指数としている訳ではない

・楽天全世界株式インデックス・ファンド

・eMAXIS Slim全世界株式(除く日本)

なんかもお勧めされることが多いようです。

まあ、アメリカが一番今後も伸びていくだろうと思うなら、S&P500にのみ連動したファンド(前者三つのうちのいずれか、もしくは複数)を、

アメリカだけに賭けるのはリスクが高いと思うなら、全世界の株式に投資できるファンド(後者二つのうちのいずれか、もしくは両方)を購入すればいいかと思います。

ただ、上記を見ていただければお分かりのように、今述べたのは全て株式のみなので、不動産や債券等にも分散投資したいと思うのなら「バランス型」と呼ばれるものから選ぶと良いかと思います。

さっきのマネックス証券のサイトにあった「たわらノーロード」シリーズでいうと、赤丸で囲んだところがバランス型です。

つみたてNISAを活用しよう!

今オススメとして挙げた商品はすべてつみたてNISAの対象商品ですので、こちらを利用して購入すべきだと思います。

つみたてNISAについては、詳しくはこちらをご覧ください。

普通、投資をすると色々と税金がかかってくるのですが、つみたてNISAを利用して投資をすると、その税金が免除されるのです。

また、つみたてNISAを利用して購入できる商品は金融庁のお墨付きがついた商品ばかりですので、ぼったくられるリスクがかなり低く抑えられます。

投資信託はこの記事の最初の方に述べたように、色々とメリットが多かっただけに、余計なコストをかけることで銀行や証券会社が儲かるような作りになっているものも多くあったのです。

最後にちょっとだけ心理学っぽい話も(笑)

以上、投資信託についてまとめました。

リヒトさん

ん?

このブログ、「心理職でもできる〜」ってタイトルですよね?

そうだよ。

この記事1個も心理学の話してないじゃないですか!!

いやー、あはは。。。

じゃあ、少しだけ僕たち心理カウンセラーがどうして投資に手を出しづらいのか、「マネーの公理 スイスの銀行家に学ぶ儲けのルール」という本の中に面白い記述があったのでそれをご紹介しましょう。

最近の多くの精神科医や心理学者は、それ(安全)を良いことだと考えている。精神的な健康とは何にも増して穏やかであることを意味しているというのが、近代心理学の前提なのである。

P20

ということで、僕たち心理学者は安全志向でリスク回避な人間の集まりなのです。

投資をすることをリスクと考えるなら、安定を志向した行動である「投資しない」をとりがちなのは、一種の職業病と言えそうです。

それに輪をかけて、僕たち西洋人は更に投資向けではない宗教観があります(日本人は無宗教の人が多いと言われますが、神学や仏教の影響を全く受けていない人というのは極めてまれです)。

西洋の規律のように神秘的で瞑想的な規律の心酔者は、静寂にさらに踏み込んでいる。彼らは安堵を非常に重視するので、多くの場合、そのかわりに貧困になっても仕方がないとさえ思っている。たとえば、仏教のいくつかの宗派は、人は物欲を持つべきでなく、所有しているものを他人に分け与えるべきだと考える。

P20–21

以前Twitterで、

「心理職の経済的処遇について不満を言う人は多いけど、いざ税金対策や資産運用、もっと稼げる話などについては食いつく人はそう多くはない。それは、心理職に清貧の思想がすっかり染みついているからではないか」

というようなことを仰っている方がいましたが、さもありなんという感じですよね。

確かに、心理職は資産形成にそんなに興味がないのか、100日以上毎日更新続けているのに、このブログ、全然アクセス集まらない不人気ブログですしね。

うるさいよwww不人気で悪かったなwww

でも、そんな中、やっぱり一流は違いますね。

フロイトはこんな事を言っていたみたいです。

冒険は、人生を生きる価値のあるものにする。そして、冒険したいのであれば自分をリスクにさらすことだ。

P22

フロイトはリスクをとることを良しとしていたようです。

精神分析家のそこのあなた!つみたてNISAで投資信託初めてみませんか?

最後そんなオチなの!?