投資信託なら投資をプロにお任せできる!インデックス型とアクティブ型どっちがいいの?

リヒト(@r2209)です。

今日は、投資初心者でも始めやすい投資方法について解説するよ。

細かいお金の計算とかしないといけないイメージがあってなかなか投資ってハードルが高いですよね…

しっかり勉強しようと思ったらPERとかROEとかってものを知らないといけないね。でも、今日紹介する投資信託なら、そういうものはあまり気にしなくても大丈夫だよ。まあ、勉強するに越したことはないけどね。

投資信託とは?

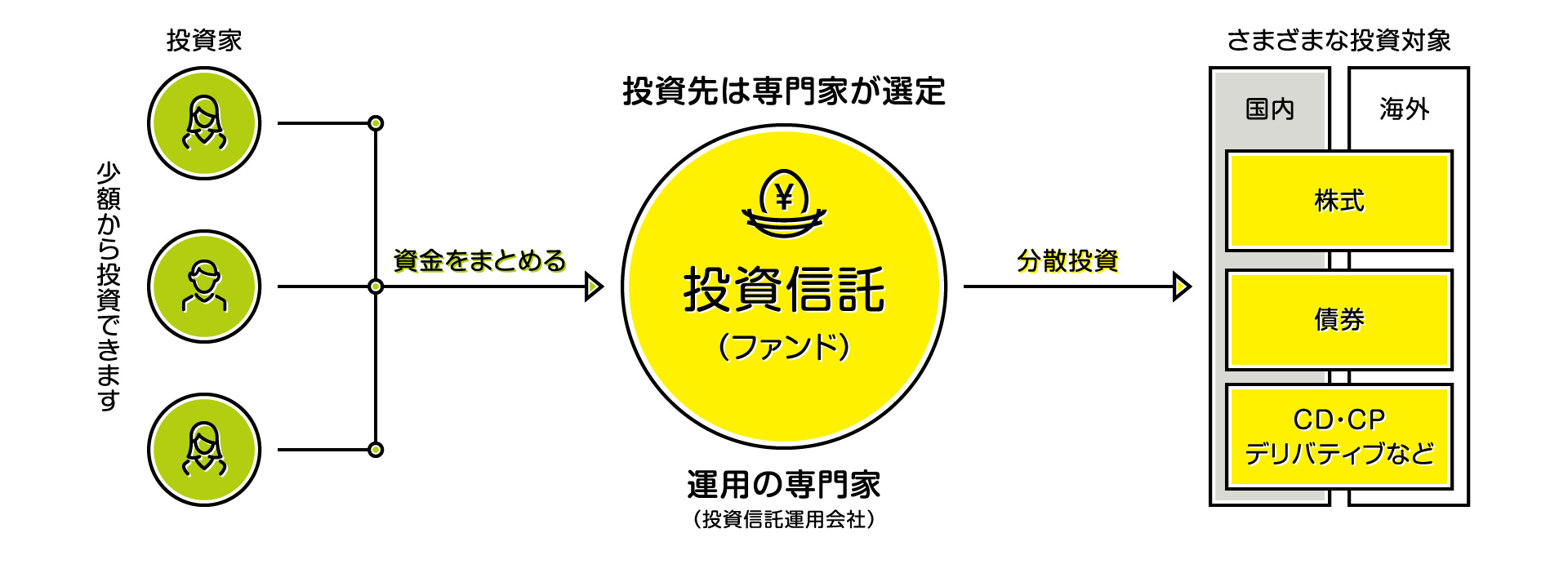

比較的少額の資金から投資を始められて、しかも専門家に投資先を選んでもらえる方法があります。専門家が選んでくれるので、自分でやるよりも大きなリターンが期待できます。

この仕組みのことを投資信託といいます。

図で見た方がわかりやすいと思いますので、投資信託協会から引用します。

そもそも投資信託とは? - 投資信託協会から引用させていただきました。

上記図をみてお分かりのように、複数の投資家から集めたお金を専門家が運用します。ですから、個人が負担する金額は少額からでもOKなのです。

投資信託は、株式、債券など複数の金融商品を組み合わせたパッケージ商品となっています。なお、投資信託の単位は「口」です(1口、2口)。株式の単位は「株」でしたよね。

投資信託にかかるコスト

投資信託は、専門家に運用をお任せするので、購入時に販売手数料がかかり、毎日の信託報酬がかかります。ただ、販売手数料が無料のノーロードというものもあります。

投資信託を売ったり、解約したりする時には信託財産留保額というコストがかかることもあります。

これは、投資信託を保有し続ける他の投資家に迷惑がかからないようにするための費用です。

解約した投資家に代金を支払うためには、投資信託の中の資産を売却する必要がありますよね。この売却という作業には、手数料がかかります。解約することによって発生する手数料ですから、解約する投資家に負担してもらう必要があるのです。

ノーロードの注意点

販売手数料が無料のノーロードがあると先述しました。

しかし、この「無料」という部分だけをみて飛びつかないでくださいね。

いくら手数料が無料でも、その分運用会社と販売会社・信託銀行への信託報酬が高いなんてこともあります。

トータルで物事を考えましょう!

投資の運用スタイルの色々

指示する投資の運用スタイルは大きく分けて2つあります。一つがアクティブ型、もう1つがインデックス型です。

基準となる指標があり(これをベンチマークといいます。日経平均株価やTOPIX

)、これを上回る利益を目標とするのがアクティブ型で、指標と同じ動きをするように設計されているのがインデックス型です。

理論的な事を言えば、全ての投資商品を購入すれば、ベンチマークと同じ動きをするのはわかりますよね。

例えば、日経平均株価は代表的な日本企業225社(SONYやトヨタ自動車など)の株の動きを平均化したものですから、全ての株を買えば、平均の株価とにたような動きになるのは当然だというわけです。

従って、インデックス型はそれほど難しい投資ではありません。

一方、アクティブ型は平均を超えて利益を出そうとするわけですから、そこにプロの腕がかかっています。それだけ難しい投資であるということです。なのでその分、専門家への手数料が高くなります。

ちなみに、アクティブ型にはトップダウン・アプローチ、ボトムアップ・アプローチ、グロース型、バリュー型という下位分類があります。

トップダウン・アプローチは個別銘柄を選ぶ方法、ボトムアップ・アプローチは投資対象を選ぶ方法です。

グロース型は、将来成長が見込める銘柄に投資し、バリュー型は割安だと判断される銘柄に投資するものです。

さて、 ここまでの話を聞いて、どのような印象をもたれましたか?

「やっぱり多少コストがかかっても、プロがやる事だからそれを上回る利益を出せるんだろうな。せっかくリスクを冒して投資するんだから、どうせならアクティブ型の運用をお願いしてみようかな」

と思われた方もいらっしゃるのではないでしょうか?

アクティブ型とインデックス型、どっちが良さそう?

餅は餅屋ですから、投資のことは投資のプロに任せてどんどん利益を出して欲しいですよね。だとしたら、アクティブ型一択なような気がします。

しかし!

残念ながら必ずしもそうとは限らないのです。

実は、長期的な視点にたってインデックス型とアクティブ型を比較した時、むしろアクティブ型の方が損をすることもあることが分かってきたのです。

投資の本来の目的から考えると、長期的な視点でやるものなのだから、僕個人は冒険をせずにインデックス型で運用するのをオススメするよ。

最近、つみたてNISAを利用して投資を始める人も増えてきたかと思います。

つみたてNISAは20年間、運用益等が非課税になる制度ですから、長期投資をする際に利用するとその恩恵を最も効率よく受けることが出来ます。

従って、もしつみたてNISAで投資をする際は、インデックスファンドを購入するという選択肢は非常に合理的な選択になるかと思います。

つみたてNISAについては、過去にも解説しているので参照してみてください。

インデックスファンドについて、最近読んだ本でとても参考になったものを挙げておきます。

近々この本のレヴューもこのブログで挙げますのでお楽しみに!

ちなみに…ETFとは

投資信託の中で、証券市場に上場されていて自由に売買できるものがあります。これをETF(Exchange-Traded Fund:上場投資信託)といいます。

ETFは市場ですぐにその時点の価格で売却できる、信託報酬・信託財産留保額がかからないというのがメリットとなっています。