投資の大原則

本書は、超有名投資家 『ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理』のマルキールと『敗者のゲーム〈原著第6版〉

』のエリスにより書かれた、誰にでもできる健全な投資手法についてまとめた本です。

バンガードの最高投資責任者であるガス・ソーターを持ってして

高校でこの本を読むことを義務化するといい。

P6

と言わしめるほどの原則も原則、大原則を解説しています。

ここでいう大原則とは、

貯めたお金を何倍かにして目標額に達するようにお手伝いをする道しるべ

P5

のことを意味しています。

ただ預金するだけでは、今の時代ほとんど金利にも期待できないので絶対に「何倍か」になることはありません。

じゃあ、なんで預金をしているのかというと、投資を怖いと思っているからです。

でも、「投資は怖いから、預金でいい」とも思ってないですよね?

だって、誰だってお金はあるに越したことはないし、「目標額に達する」方法があれば、本当は試してみたいですよね?

怖いなら、知れば良いのです。知ればその分怖さは収まっていきます。

そもそも、実は預金も投資の一つなんです。

だから、もう既に銀行を利用している人は、誰もが投資家であるといっても過言ではないのです。

だとしたら、より目標額に到達する見込みのある投資に切り換えた方が合理的だと思います。

投資手法は様々なものがありますが、著者2人が述べる最良の方法は、ずはり、インデックス・ファンドです。それも手数料の安いインデックス・ファンドです。

投資に怖い印象を与える要因の一つは、その資産を売り買いするタイミングを間違えることで、大損するというイメージでしょう。

しかし、著者2人は売買のタイミングはそれほど気にする必要はないと主張しています。

なぜなら、売り買いをするたびに手数料がかかり、その手数料が投資リターンを下げているからです。ですから、一度長期投資戦略を作ったら、そ基本的にはれを一貫させることの方がより重要なのです。

では、どんな投資戦略を作ったら良いのか?気になるところかと思います。

ですが少し待ってください。

投資における、最初の大原則は「まずは貯蓄を始めよう」です。

貯蓄するには、当然ながら支出を収入以下にするということです。

「当たり前じゃないか」と思われるかも知れませんが、実は多くの人がこの原則を無視しています。

車や家を買う時、ローンを組むと思いますが、ローンは借金です。

借金をしている時点で、もう収入以上の支出をしているということになります。

※ただし、

住宅ローンの利率はカードローンの利率よりはるかに低い。

P53

等の理由から、本書は「住宅ローンOK」という立場のようです。

とはいえ、日本の事情と当てはまらないこともあり、僕自身は「住宅ローンもNG」と考えます。ただし、これは経済的価値に焦点を当てた場合です。

持ち家を持つのが夢だった!など、経済的価値以外の側面を重視する人の場合は、ローンを組むことも夢の一環でしょうから、それも一つの人生の楽しみ方であると思います。

ーーーーーーーーーーーーーーーーーーーーーーー

物を先に手に入れようとするからお金がなくなり、お金がないから投資に回せない。投資に回せないから、お金を増やせない、という悪循環にならないように気をつけましょう。

一方、先にお金をある程度ためて、それを投資に回せばお金が増えるので、お金も物も手に入るのです。

どちらがいいかは一目瞭然のように思います。

このことを理解したら、できるだけ若いうちから投資を始める方が良い、というのが著者2人の考えです。

それは、あまりにも複利の力は絶大だからです。

複利とは、

投資で得た利益を再投資(複利)すること。

P34

です。

お金がお金を生み出すのです。

仮に年10%のリターンがある投資に10年間複利で投資し続けたとすると、もともとあった100ドルは260ドルになる計算になります。銀行に10年100ドル預けてもこうはなりません。

この複利の力の恩恵に預かるには、まずは種銭がなければはじまりません。

種銭は日々の暮らしで使うお金を節約して貯めるしかないでしょう。

著者2人が進める節約のコツは、節約をゲームのように捉えることです。

例えば、衝動買いをおさえるために、あらかじめ欲しいものリストを作成し、それ以外の物は決して買わないルールを決めて実践してみるとか。

他にも具体的なアイデアが書かれています。ちょっと「クスッ」と笑ってしまうものまで。

一例を挙げるとこんな感じです。こつこつ貯めるなら↓

✔️クリスマスカードを今年の12月26日か27日に買う–––来年用を。

✔️外食するとき、まず好きな食べ物を2つ選ぶ。そして、そのうちの安いほうを注文する。その差額はポケットに。前菜もなるべく安いものを注文。前菜は一番好みが出るから、そうすればポケットにはもっと入る。

✔️映画館に行かずに、最新作をレンタルビデオ店で借りる。自宅でポップコーンを作り、冷蔵庫にある飲み物を飲みながら。

✔️古本をアマゾンで買う。最新ベストセラーでも。

P47

こういったものだったら、真似できそうですよね。

大きく貯めたいならこちら↓

✔️新車に近い中古車か、これまでの車より小さい車を買う。この2つの条件の両方とも満たせばなお良い。

✔️給料の5〜10%を天引き預金する。そして、それを税金のかからない口座に繰り入れる。こうすれば、自分のためのお金をとっておき、税金は少なくなり、無駄遣いもできない。

P48–49

世界一の投資家ウォーレン・バフェットは何百億ドルもの資産がありながら、質素倹約な暮らしをしているそうです。お金があるないは、節約できる出来ないに大きな影響を与えないのです。

物の本当の価値が分かれば、物の値段に騙されないようになるはずです。

このようにして、お金を貯めることができたら、いよいよ投資にお金を使う番です。

先述のように、本書が進めている投資手法はインデックス・ファンドです。

インデックス・ファンドとは

株式市場(または債券市場)のすべて(すべてではないときもあるが)を、銘柄を選ばずに単純に買うもの

P60

です。つまり、すべての主要企業の株主になる、ということです。このインデックス・ファンドは「この銘柄を買って損した、得した」と心配する必要がありません。

なお、インデックスとは指数を意味します。日本なら、日経平均株価やTOPIXなどがその代表ですし、アメリカなら、S&P500などがそうです。

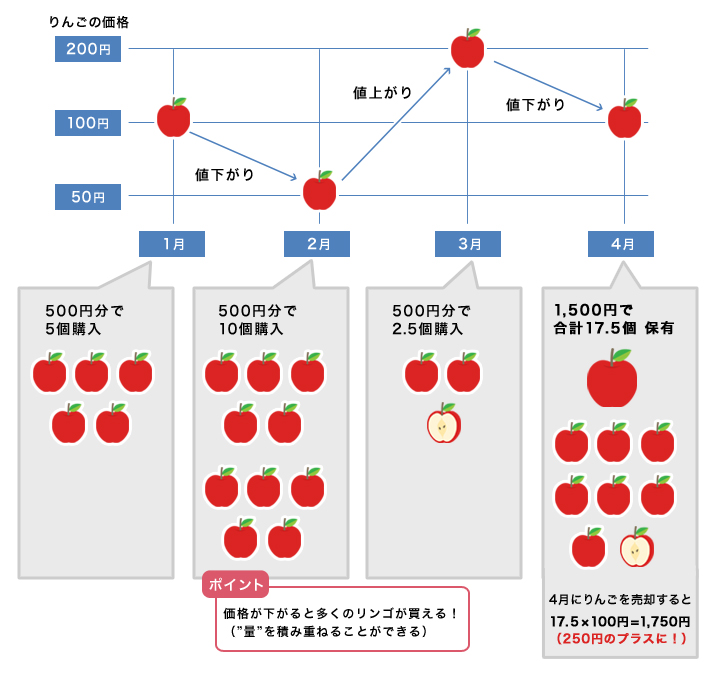

そういった指数に連動したインデックス・ファンドに定期的に一定額ずつ投資し続けます。この方法をドル・コスト平均法と呼びます。

こうすると、高い時には少ししか買わず、株の価格が低い時には多く買えるのでリスクの分散になるのです。

ドル・コスト平均法については、カブドットコムさんの図が分かりやすかったので、添付します。

【コラム】お金への不安は軽減できる!?|プレミアム積立(プチ株)|プチ株(単元未満株)|商品・サービス|株のことならネット証券会社【カブドットコム】より引用

ドル・コスト平均法を続けるとともに、「大きな失敗を避ける」も投資の大原則です。

大きな失敗を避けるためには、知識をつけることがとても重要です。

何の知識をつけたら良いかと言うと、投資の勉強と、後もう一つあります。

それが実は、心理学なのです。

心理学の中でも「行動経済学」が特に勉強しておけると良い分野だと思います。

行動経済学は、正確には経済学に分類される分野ですが、やっている手法は行動心理学そのものです。

行動経済学を学んで、人がいかに理屈に合わない行動をしてしまいがちかを知れば、投資判断にバイアスがかかっていることに気づきやすくなるでしょう。

投資の文脈でいう「バイアス」が生じる時とは、株の値動きが予想できていると判断するような時です。

例えば、「売りたい」と思った時は、「どんどん株価が下がっていくだろう」と予想した時な訳です。

しかし、「誰にも今後株が下がっていくかどうかなんて分からない」という事実を鑑みれば、その判断は非合理的だとすぐに気づくはずです。「売らずに持ち続けなさい。それが最も合理的だ」ということになるのです。

株価がちょっとでも下がると不安になり、その不安が人が合理的は判断をすることを妨げてしまうのですね。

投資をする際、何にどれくらいの配分で行うかも考える必要があります。

どのように配分するかは、その人の性格や年齢、目的などによっても様々です。

例えば、若いうちはリスクを取れるでしょうから株式を多めにし、逆にあまり若くない場合は債券を多めにしてリスクを避ける方が良いでしょう。

このようなコツも本書には具体的に書かれています。

編集後記本書には「インデックス・ファンドを買って持ち続けよう」という主張が過去の実績をもとに繰り返されています。ですから、投資を既にやっている人からすれば「当たり前じゃん」ということも多くあるでしょう。

しかし、投資は情報の非対称性がものすごく大きい分野です。知っている者と知らざる者の情報量が天と地の差ほどあるのです。ですから、投資経験者からすると「当たり前」ということでも、初心者からすると「目から鱗」ということが往々にしてあります。

本書は初心者にとってはまさに目にこびりついている鱗をはがしてくれる、そんな役割を担っています。投資に興味はあるけど不安を抱いているという方は、まず本書を読んでみるのはいかがでしょうか?

しかし、投資は情報の非対称性がものすごく大きい分野です。知っている者と知らざる者の情報量が天と地の差ほどあるのです。ですから、投資経験者からすると「当たり前」ということでも、初心者からすると「目から鱗」ということが往々にしてあります。

本書は初心者にとってはまさに目にこびりついている鱗をはがしてくれる、そんな役割を担っています。投資に興味はあるけど不安を抱いているという方は、まず本書を読んでみるのはいかがでしょうか?