【心理カウンセラー必見】うっかりしてると大変!タイムリミットは14日間! 被保険者の種別変更

リヒト(@r2209)です。年金は、そのときの業務形態などによって変更されたり、自分で変更したりしないといけないから、今日はそのあたりをおさえていこう!

被保険者の種類が変わるごとに種別変更が必要

ライフイベントが何かあると、それによって働き方が変わるということは往々にしてありますよね。例えば、就職・転職・退職、結婚などなど。

こういう変化があると、入れる保険も変わる訳ですから、何らかの手続きが必要となります。

そもそも20歳前は年金に加入していなかった訳ですから、20歳になって保険に加入する様になった時にも何かしらをしないといけなくなります。さて、どうしたら良いのでしょうか?

これから、第1号被保険者の場合、第2号被保険者の場合、第3号被保険者の場合でそれぞれどういう手続きが必要かを見ていきます。

この手続きを怠ると、将来年金が減ったり、受給権そのものが得られなくなったりする危険性がありますから注意してくださいね!

第1号被保険者の変更手続き

20歳になった時

まずは20歳になったときです。20歳になれば誰もが基礎年金に加入します(働いていなければ第1号被保険者となる)。学生であろうが、原則全員が加入します。

では、加入するにはどんな手続きが必要なのでしょうか?

20歳の誕生月の前月かその月上旬に日本年金機構から「国民年金被保険者関係届書」が送られてきます。

送られてきたら、それに必要事項を明記(資格取得届)し、お住まいの市(区)役所、町村役場、近くの年金事務所のいずれかに提出します。

学生で保険料を納めるのが難しい場合は、猶予してくれる特例制度もあります。

就職した時

就職した時は、第1号被保険者から第2号被保険者となるわけですが、実は特に何もすることはありません。勤め先が手続きをしてくれるからです。

ただし、勤め先から提出を求められるものがありますので、指示に従ってくださいね。

なお、このブログでは繰り返し述べているように、第2号被保険者となるためにはその勤め先に週30時間以上勤めることなどが条件となります。

ここでいう「週30時間以上」についての詳しいことはこちらの記事もご覧ください。

第2号被保険者の被扶養配偶者になったとき

この場合は、第3号被保険者となるわけですが、このときも配偶者(第2号被保険者)の勤務先が手続きをしてくれるので、特に何かをしなければならないことはありません。

配偶者(第2号被保険者)の勤め先から「国民年金 第3号被保険者関係届」を渡されると思うので、それを勤め先に提出すればOKです。

恐らくそのときにはついでに医療保険についての手続きも同時に必要になると思うので「健康保険 被扶養者(異動)届」の提出も課せられると思います。

第2号被保険者の変更手続き

20歳になる前に働いている時

続いては、第2号被保険者についてです。

日本では大学にいくのがスタンダードになっていますので錯覚しがちですが、仕事することは何歳からでもできます。

私たち臨床心理士は大学院を出てからですけどね…。

働いてどこかから給与所得を得る場合、厚生年金保険料を払う必要があり、つまり、第2号被保険者になる必要があります。これは未成年でも、です。

この場合、どんな手続きが必要かというと…。特に不要です。勤め先がやってくれます。

ただ、先述の「就職した時」と異なり、未成年はまだ基礎年金にも加入していないので、年金手帳も提出できません。ですから、「ないです」と勤め先に伝えればOKです(まあ、無いのは勤め先もわかりきったことですから、特に伝える必要は無いかも知れませんが)。

60歳になる前に、勤め先を退職したとき

このときは第1号被保険者(〜60歳までが加入)となるわけですが、そのための手続きは自分で行う必要があります!

この辺りは、僕たち心理カウンセラーでも関係する人は多いかもしれないね。

この場合は、資格取得の手続きをします(種別変更届)。

具体的には、お住まいの市(区)役所または町村役場へ行き、勤め先から交付された退職証明書・離職票など、退職日が確認できる書類とともに、年金手帳や印鑑を持っていって手続きします。

扶養する配偶者(第3号被保険者)がいる場合は、併せて配偶者の分の手続きも必要です。

勤め先を退職し、自営業者になったとき

このときも第1号被保険者となるわけですから、上記と同様です。

勤め先を退職し、自営業者の被扶養配偶者になったとき

同上です。

勤め先を退職し、第2号被保険者の被扶養配偶者になったとき

このときは、第3号被保険者となるわけですから、最初の方に書いた「第2号被保険者の被扶養配偶者になったとき」同様に、特に何もする必要はありません。

転職した時

この場合、第2号被保険者から第2号被保険者となるわけですから、特に何もする必要がありません。勤め先の指示にしたがってください。

※くどいようですが、転職先で週30時間以上働く場合です。

第3号被保険者の変更手続き

第2号被保険者の配偶者が退職し、被扶養配偶者でなくなったとき

第3号被保険者についても見ておきましょう。

被扶養配偶者でなくなった場合は、第3号被保険者から第1号被保険者となるわけですから、「60歳になる前に、勤め先を退職したとき」等と同様、自分で手続きをせねばならず、種別変更届を出すことになります。

収入が増え、扶養から外れたとき(年収が130万円以上になったとき)

俗にいう「130万の壁」を超えた場合です。第1号被保険者となるときは、お自身で種別変更届を提出することが必要となります。

第2号被保険者となるときは、勤め先で手続きをしてくれます。

※下記はちょっとアドバンスな内容です。

今まで、第1号被保険者と第2号被保険者を分ける要因として、「週30時間以上同じ所に勤めているか」を基準にしていました。

しかし、これはわかりやすさを優先しての分類です。

実は、一定規模以上の施設・組織で勤務をすると、「週20時間以上」でも第2号被保険者となり、厚生年金に加入できます。

一定規模の施設・組織の条件と、厚生年金に加入する条件は下記です。

・正社員が501人以上

・収入が月88,000円以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生ではない

・収入が月88,000円以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生ではない

この条件を満たしながら働いている場合、「106万円の壁」を超えた時に扶養から外れます。

転職した配偶者が第2号被保険者から第2号被保険者となったとき

この場合は、第3号被保険者のままですから、配偶者(第2号被保険者)の勤め先が手続きをしてくれます。

就職したとき

就職して第2号被保険者となった場合は、就職した勤め先が手続きをしてくれます。

離婚したとき

この場合は第3号被保険者から第1号被保険者となるわけですから、自ら種別変更届を出すことになります。

資格取得届

資格取得届とは、被保険者でなかった人が、第1号被保険者か第3号被保険者の資格を取得したときに提出するものです。

第3号被保険者となるときは、配偶者(第2号被保険者)の勤め先が手続きをやってくれるので問題は無いですが、第1号被保険者となるときは誕生日の前日から14日以内にお住まいの市(区)役所、町村役場、近くの年金事務所のいずれかに提出してください。

種別変更届

種別変更届とは、 第2号・第3号被保険者が第1号被保険者の資格を取得したとき、または第1号・第2号被保険者が第3号被保険者の資格を取得したときに提出するものです。

第3号被保険者となる場合は、配偶者(第2号被保険者)の勤め先が手続きをやってくれるので問題はありません。

ただ、第1号被保険者となる場合には、変更する事由が生じてから14日以内にお住まいの市(区)役所、町村役場、近くの年金事務所のいずれかに提出してください。

その他

その他、「海外に転出することになった」などの変更があったなどの場合についても知りたいという方は、お住まい市(区)役所、町村役場、近くの年金事務所などにお問い合わせください。

川崎市のものがわかりやすかったので、参考に挙げておきます。

![]()

【心理カウンセラー必見】年金未納率は34%!未納すると大変なことに… 保険の種類と保険料

リヒト(@r2209)です。何号の被保険者かによって、どの年金に入ることになるのかが変わるので、そのあたりをみていこう。

- 年金は三階建て

- 第1号被保険者は基礎年金のみ

- 未納ができる(?)のは第1号被保険者だけ

- でも、未納率って34%もあるんですよね?(?)

- 保険料を納めるのが厳しいときにはどうするか

- その他の保険料が免除となる制度

- 第2号被保険者は基礎年金に加え、厚生年金にも

- 第3号被保険者は、原則的に基礎年金

- 離婚した場合、貰える厚生年金

- 三階建ての図解

- 被保険者の号が変わったら?

年金は三階建て

前回の記事では、年金制度には第1号被保険者から第3号被保険者までがあり、それぞれどのような人たちがどの号になるのかを整理してきました。

今日は、それぞれの被保険者の年金の特徴について見ていきましょう。

第1号被保険者は基礎年金のみ

第1号被保険者とは、日本国内に住んでいる20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者でした。

こういう人たちは基礎年金(国民年金)にのみ加入します。

国民年金保険料は、月額16,410円(令和元年度)です。

第1号被保険者は、この保険料を自分で納付しなければなりません。

納付の仕方は口座振替、納付書、クレジットカードなどがあります。

また、以前もこのブログで紹介しましたが、納付した基礎年金の保険料は全額社会保険料控除となりますので、確定申告の際は覚えておきましょう!

こちらの日本年金機構のサイトもご参照ください。

未納ができる(?)のは第1号被保険者だけ

後述しますが、第2号被保険者は給料から保険料が天引きされているので、「支払わない」という選択ができません。

第3号被保険者はそもそも保険料の負担がありません。

こうなると、「未納」という選択ができるのは第1号被保険者だけということになります。

もちろん、納税は国民の義務ですから本来は絶対やっては行けないことです。普通は差し押さえられます。

しかし、所得が300万円(給与440万円)以下の人だとまれに見逃されるらしいです。

私たち心理カウンセラーの給与って…

勘のいいココロちゃんは嫌いじゃないよ。

このブログではすっかりおなじみの平均年収.jpのサイトを参考に挙げておきます。

そう。未納とは、僕たち心理カウンセラーに最後に残された最後の節約術!!

未納できたあなたはとってもラッキー!

…じゃないですよ!!

消しておきます。

そう。未納とは、僕たち心理カウンセラーに最後に残された最後の節約術!!

未納できたあなたはとってもラッキー!

未納したら、損しかありません。未納、ダメ!絶対!

でも、未納率って34%もあるんですよね?(?)

昔、未納が増えると年金制度が破綻すると言われていた時期があります。

その根拠が、国民年金保険料の未納率です。

こんな本も出るくらい話題となっていました。

リンク

(古い本ですが、良い本ですのでオススメです)

さすがに当時の未納率は忘れてしまいましたが、現在でも未納率は34%もあるそうです。

こんなに未納している人がいるとしたら確かに破綻しそうですし、「自分も未納してその分貯蓄に回した方が良いのではないか」と思う人が現れても不思議ではないでしょう。

あれ?でもさっき「未納できるのは第1号被保険者だけ」って言ってませんでした?ほとんどの人がサラリーマンだから、ちょっと34%って数字には違和感があります。多すぎるような……

さすがココロちゃん。実はこの数字にはからくりがあるんだ。

そう。この数字、あくまでも「第1号被保険者のうちの34%が未納」ということに過ぎません。

被保険者全体で見ると、未納率はなんと3%です。

大学院で統計やってたからか、こういう数字見ると「有意差なし」って思っちゃいます(笑)

確かに、ココロちゃんがそう感じるのも無理がないくらい少ない数字です。この程度なら誤差の範囲ですし、この数字を持って「年金が破綻する」とは言えないでしょう。

以前の記事でも書きましたが、年金の保険料は消費税などからもまかなわれています。従って、未納している人も実質保険料を負担しているようなものなのです。

にもかかわらず、未納し続けると一円も年金を受給できません。大損ですね。

ですから、きちんと保険料は納めましょう!

保険料を納めるのが厳しいときにはどうするか

とはいえ、色々な事情があり保険料を納めるのが困難な場合もあるでしょう。

そんな場合には未納にするのではなく、免除や猶予の制度に申請しましょう!

保険料の免除制度には大きく分けて二種類あります。法定免除と申請免除です。

・法定免除

生活保護を受けている人や障害基礎年金(1級、2級)を受給している人たちの制度で、保険料の全額が免除されます。

生活保護を受けている人や障害基礎年金(1級、2級)を受給している人たちの制度で、保険料の全額が免除されます。

・申請免除

失業など経済的な理由により保険料の納付が困難で、本人、世帯主、配偶者の所得額が一定額以下などのときに、申請により定額保険料の全額またはその一部が免除される制度です。

全額免除、4分の3免除、半額免除、4分の1免除、の4種類があります。

猶予制度も、大きくは納付猶予制度と学生納付特例制度の二つあります。

・納付猶予制度

50歳未満の人が対象で、本人および配偶者の所得額が一定額以下などのときに、申請により定額保険料の納付が猶予される制度です。

・学生納付特例制度

本人のが一定以下の学生(大学、短大、専門学校など)が申請することより定額保険料の納付が猶予される制度です。

50歳未満の人が対象で、本人および配偶者の所得額が一定額以下などのときに、申請により定額保険料の納付が猶予される制度です。

・学生納付特例制度

本人のが一定以下の学生(大学、短大、専門学校など)が申請することより定額保険料の納付が猶予される制度です。

これらの制度を使って保険料の免除や猶予を受けた分は、10年以内であればさかのぼって納めることができます。これを追納といいます。

ただし、3年度目以降は当時の保険料に法律で定められた加算額がつきます。

その他の保険料が免除となる制度

出産日が平成31年2月1日以降の方は、出産予定日または出産日が属する月の4ヵ月間の保険料(16,410円×4=65,640円)が免除されます。

しかも将来受け取る年金額は減ることがありません。出産予定の方はお忘れなく!

第2号被保険者は基礎年金に加え、厚生年金にも

第2号被保険者とは、会社員や公務員のことを一般的には指します。しかし、僕たち心理カウンセラーは非常勤掛け持ちで働く方も多いので、このブログでは特定の職場に週30時間以上勤務している人と定義しているのでした。

こういう人たちは、基礎年金に加え、厚生年金にも加入します。

第1号被保険者は自分で保険料を支払いましたが、第2号被保険者は給料から勝手に天引きされているので自分で支払う必要がありません。基礎年金も厚生年金もともに天引きされます。

保険料は、標準報酬月額×保険料率(18.3%)と標準賞与額×保険料額(18.3%)によって決まります。

標準報酬月額って前やりましたね!月収のことだと思っていいんですよね?標準賞与額というのは、ボーナスのことですか?

その理解で大丈夫だよ!

この計算式からわかるように、保険料は給料が高いほど高くなります。

とはいえ、労使折半といって、半分は勤め先が負担してくれます。

しかも、育児休業中の保険料は、子どもが3歳になるまで免除されます(勤め先の分も免除)。

同様に、産前(産前42日間)産後(産後56日間)の産休期間中の保険料も免除されます。こちらも勤め先の分も免除されます。

第3号被保険者は、原則的に基礎年金

第3号被保険者とは、第2号被保険者の配偶者の方でした。原則的に基礎年金に加入します。

こういう方は、保険料を支払う必要がありません。

離婚した場合、貰える厚生年金

先述のように、第3号被保険者は原則的に基礎年金に加入します。

しかし、第2号被保険者の方が働き続けることができるのは、第3号被保険者の方が影で支えているからであって、第2号被保険者の方が受け取る厚生年金の一部を自分も貰う権利は充分にあるでしょう。

実際、加給年金という形でその恩恵を将来受けることができます(ただ、第2号被保険者よりも年下の方だけですが...詳しくは今後解説します)。

しかし、もし離婚してしまったら?結婚生活の下支えは無駄になるのでしょうか?

いいえ、そんなことはありません。合意分割と3号分割という制度があります。

合意分割は、平成19年4月以降に離婚した場合、夫婦の合意(あるいは裁判所の決定)があれば、結婚期間中の厚生年金を按分することができる制度です。

一方、3号分割は、平成20年5月以降に離婚した場合、夫婦間の合意が無くても、平成20年4月以降の第3号被保険者期間について、第2号被保険者の厚生年金の2分の1を分割できる制度です。

ともに請求期限は離婚してから2年以内です。

まあ、離婚しないのが一番ですけどね。。。色々な事情がありますからそうとも言い切れないでしょうが。

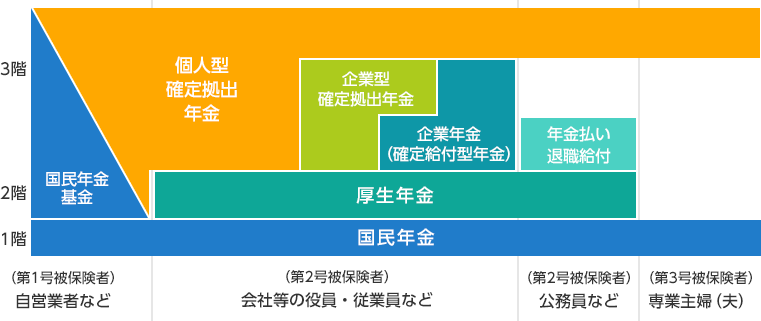

三階建ての図解

以上、基礎年金と厚生年金について簡単に解説しました。

第2号被保険者の年金は基礎年金をベースにして、その上に厚生年金が乗っかっているのです。

実は、更にその上に自らの選択で年金を上乗せすることもできます。これがよく「年金は三階建て」と言われる所以です。三階部分についてはまた記事を改めて見ていく予定ですのでお楽しみに。

今までの話を引用を用いながら図解してみましょう。「 国民年金」は基礎年金と同じ意味です。

日本の年金制度 | 年金の基礎知識 | 企業型確定拠出年金 | 野村の確定拠出年金ねっとから引用させていただきました。

被保険者の号が変わったら?

離婚などをすれば、当然被保険者の号が変わることもあります。

次回はそうなったときにどうしたら良いのかのついてまとめていきたいと思います。

今回の記事はとっても長いものとなりました。にもかかわらず最後までお読みいただき、本当にありがとうございました!

![]()

【心理カウンセラー必見】今更聞けない?年金の基礎知識 あなたは第何号被保険者?

リヒト(@r2209)です。今日から数回に分けて年金についての基礎知識をみていこう。

年金について不安もあるだろうけど、文句を言っているだけじゃ何も変わらない。まずはきちんと知ることが大切なんだ。

よろしくお願いします!

年金被保険者の3種類

日本は国民皆年金制度を採用しているので、全ての国民はすべからく何らかの年金の被保険者となります(原則20歳以上60歳未満の国民)。

ただ、全ての国民が一律に同じ制度の恩恵を受けるのかと言うと、そうではありません。被保険者の属性によって第1号〜第3号までの3種に分けられており、その種類によって異なります。

以下、日本年金機構から引用します。

まず、第1号被保険者とは

日本国内にお住まいの20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)。

続いて、第2号被保険者とは

厚生年金保険や共済組合等に加入している会社員や公務員の方。

ただし、65歳以上の老齢基礎年金などを受ける権利を有している方は除きます。

最後に、第3号被保険者とは

第2号被保険者(※)に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方。

「第1号被保険者」、「第3号被保険者」とは何ですか。|日本年金機構

となります。

自分がどの区分に属するかを知っていることはとても大切です。

心理カウンセラーの働き方特有の注意点

上の引用にもあるように、第2号被保険者とは、「会社員や公務員の方」とあり、一般にはそのような理解の仕方でOKです。

しかし、僕たち心理カウンセラーは非常勤掛け持ちという働き方をしている方も多くおり、そのような方は仮にどこかの組織・施設に属していても第2号被保険者とならない場合があります。

このブログでは繰り返しお話していることなので、ご理解いただける方もいるかも知れませんが、第2号被保険者となるためには特定の組織・施設に週30時間以上勤務していることが求められるのです(※)。

従って、非常勤掛け持ちをしている場合、その条件を満たさないこともあるので、そういう方は第1号被保険者もしくは第3号被保険者となるかと思います。

※今まで「週30時間以上」と記述してきました。これは理解しやすいようにと思ってのことでしたが、実は正確ではありません。

本来は「4分の3基準」(1週の所定労働時間(就業規則等に定める労働時間)および1月の所定労働日数が常時雇用者の4分の3以上)などの要件を満たした方が被保険者となります。

ただ、一週間の法定労働時間(原則として法律上週に働かせてもよいとされている時間)は40時間であり、たいていの一般社員は所定40時間ほど働いているだろうので、このブログでは厚生年金保険に加入できる条件を「週30時間以上」としています。

4分の3基準について詳しい情報が知りたい方はこちらを参照ください。

「130万の壁」とは

サラリーマンや公務員の配偶者であれば必然的に第3号被保険者となるわけではありません。

先ほどの引用にもありますが、「原則として年収が130万円未満の20歳以上60歳未満の方」である必要があります。

以前、扶養から外れるには二種類あるという話をしたのを覚えているかな?

はい。確か扶養控除の時ですよね。

今回の「原則として年収が130万円未満」はその二つ目の意味での「扶養から外れる」です。俗に「130万の壁」として知られています。

なお、この原則は健康保険にも適応されるので、収入が130万円を超えると第1号被保険者か第2号被保険者となり、年金保険料だけでなく医療保険料も自分で払う必要が出てきます。

そのため、給与129万円の人の手取り(約125万円)と、給与150万の人の手取り(約124万円)に大差がなくなってしまいます!

ちなみに、給与130万の人の手取りは約109万円です。。。

うわ…数字だけ見るとなんだかとっても損した気持ちになりますね……。

復習を兼ねて一度整理しますね。

以前の「扶養から外れる」は扶養控除や配偶者控除の適応とならないという意味で養っている側が損するものでしたが、今回の「扶養から外れる」は保険料負担が増えるという意味で自分が損するというものです。

何号の被保険者かによって、入れる年金も異なる

今までの説明で、どんな条件の人は何号の被保険者となるか、大体わかってきましたでしょうか?

第何号の被保険者かによって入る年金も異なるので、次回はその辺りを整理していきたいと思っています。

このあたりの知識であれば、FPの勉強をすればすぐに身につきます。興味のある方はこちら!【ECC】今ならFP3級の無料受講特典を実施中! ![]()

臨床家のための対人関係療法入門ガイド

対人関係療法(IPT)は、認知行動療法(CBT)と双璧をなすエビデンスに基づく心理療法です。

CBTとの最も大きな違いの一つは、

患者の治療にあたって、病を単独で見ていくのではなく、こうした病に悪影響を及ぼしている対人関係をも視野にいれていこうとする

P003

にあるでしょう。

IPTはCBTのように認知には焦点を当てず、患者の気持ちや感情に注目し、それを引き起こした対人関係上のやりとりそのものに焦点を当てるのです。

このように、IPTでは全ての問題は対人関係上の状況が関与している、と考えます。

下記ツイートの図にあるように「病気は対人関係の中で発症し、対人関係の中で治る」という基本前提を持っているのです。

病気じゃないのに生きづらい──そんな方にピッタリの1冊。ネガティブ思考クイーンの漫画家・細川貂々氏と精神科医・水島広子氏の共著『それでいい。』は6月刊。貂々さんといっしょに「対人関係療法」を学びましょう。立ち読みはこちら.G https://t.co/w4FFiJH27Z pic.twitter.com/Z8FRSOKUiC

— 図書出版 創元社 (@sogensha) May 19, 2017

ただ、ここで誤解して欲しくないのは、「対人関係に原因があるから病気になる」といことではない、ということです。

IPTでは原因論をとりません。何が病気の直接的な原因になっているかは問わないのです。

しかし、病気と対人関係は密接に交互作用しているとは考えます。

この「病気」と「対人関係」、変化を起こすことができるのはどちらでしょうか?

もちろん「対人関係」です。もし「病気」をコントロール出来るのであれば、それは病気とは呼ばないでしょう。

IPTでは、この考え方から、病気を治すのに役立つ対人関係の「スキル」を身につけることを目指すのです。自分の力でストレスとなる対人関係に変化を起こす様になれることが目標です。

もちろん、「対人関係上の状況が関与している」といったからと言って、「相手方が悪い」ということも意味してはいません。

対人関係は常に相互作用です。どちらが良い悪い、ということはありません。

ただ、コミュニケーションの在り方と、双方が期待し合っている期待にズレがあるのです。

相手に対して、その人ができないことを「やれ」と期待してもその期待は絶対に実現しません。できないことに対してイライラしても仕方が無いのです。

こういうときは、お互いが気持ち良く交流できるように、相手ができること・相手に頼めることにまで期待を整理していく事の方が、よっぽど現実的で建設的です。

IPTで目指すのは

「症状と対人関係問題の関連」を理解し、対人関係問題に対処する方法を見つけることによって症状に対処できるようになること

P020

なのです。

IPTは病気を治すことに特化したものです。

しかし、その考え方自体はあらゆる対人関係にも有益です。

人が持つ資本は三種類あります。

経済的資本、身体的資本、そして対人的資本です。

対人的資本を大切にしていくためにも、良好な対人コミュニケーションは欠かせません。IPTがそのヒントになってくれることは間違いないでしょう。

本書には「IPT治療者の言い方の例」として具体例があるので、「こんなときにはこういう言い方がよさそうだ」と応用ができるはずです。

【心理カウンセラー必見】年金制度は崩壊?絶対に崩壊しない4つの理由

リヒト(@r2209)です。資産を「守る」「稼ぐ」と来て、次は「育てる」…の話をしようかと思ったけど、少し寄り道をして年金の話をさせてください。

資産を「育てる」といっても、リスクがあるんだ。このリスクを最小限にするには、「いくら必要か」をある程度把握しておく必要がある。年金で補えない分は自ずと「必要な額」に直結します。

なので、せっかくの機会だから年金の勉強もしていこう!

今までも年金についてはちょくちょくお話しにも出てきましたから、一度しっかりとお話し聞いてみたいと思ってました!

じゃあ、まずは年金について皆が不安になっているだろう事から整理しよう。基本的な知識はその後で見ていこう。

- 賦課方式だから、年金制度は崩壊しません。

- 給料から天引きされているので、年金制度は崩壊しません。

- その他の税金もあるから、年金制度は崩壊しません。

- 積立金があるから、年金制度は崩壊しません。

- 受給額が減らないとは言っていない

- 資産形成は必須

賦課方式だから、年金制度は崩壊しません。

そもそも年金はどこから財源がきているかご存じですか?

たまに勘違いしている人がいるようですが、自分が支払った年金保険料を自分が将来受け取るわけではないのです。

僕たちが今支払っている保険料は、今の年金受給者のために支払われます。

この方式のことを、賦課(ふか)方式と呼んでいます。

このことから、現役世代(つまり働いている人達)がいる限り、年金は崩壊しようがないのです。

給料から天引きされているので、年金制度は崩壊しません。

この点は今までもこのブログで指摘していたことですので、ご理解いただけるかと思います。

僕たちの保険料は、基本的に給料から天引きされていますので、払いたくないと思っても払わざるを得ないのです。

ですから、現役世代がいる限り、財源が確保できないということはあり得ません。

その他の税金もあるから、年金制度は崩壊しません。

これもご存じない方もいらっしゃるかと思いますが、年金の財源は年金保険料だけでまかなわれている訳ではありません。

例えば、僕たちが普段の生活で支払っている消費税も財源となっているのです。

消費税を払わずに生活できるなんて事はあり得ませんよね?

積立金があるから、年金制度は崩壊しません。

少子高齢化が進み、現役世代が減れば、徴収できる保険料も他の税金も減ります。

しかし、そんなときのために、年金積立金というものがあり、こちらから給付に回されます。

この年金積立金、いくらあるかご存じですか?

GPIF(年金積立金管理運用独立行政法人)の最新のデータによると、なんと151兆円にも上ります!

厚労省によると、この積立金は運用状況は以下の通りとのことです。

運用状況は、単年度でみると市場動向によってプラスの時もあれば、マイナスの時もありますが、累積でみると比較的安定的に推移しており、約74.4兆円(平成29年度まで)のプラスの収益になっています。

受給額が減らないとは言っていない

ただし、所得代替率には注意が必要です。

所得代替率とは、現役世代の手取り収入に対する年金の給付水準の割合のことです。

年金はこの所得代替率が大体50%になるように設定されています(もともと年金だけで老後が過ごせるようには設定されていないのです!)

給料は物価などの影響を受けるし、その時代の出生率によっても変わってきます。ゆえに、「自分たちはいくらもらえるのか」を正確にすることは大変難しいのです(将来の現役世代の給与水準を予測できないため)。

しかし、もし仮に今のまま少子高齢化が進み、現役世代を増やす対策(外国人労働者の参入など)がない場合、受給額が下がることは間違いはないでしょう。

なお、こんな風に、その時の経済状況を鑑みて給付水準を調整することをマクロ経済スライド方式と言います。

資産形成は必須

先ほども書きましたが、年金はそもそも「それだけで老後を過ごせる」ようにはできていません。従って、老後資金として年金以外のもので蓄えておくことは誰にとっても必要なことなのです。

今後、将来現役世代の給与水準が低下することが予測されるのですから、尚更です。

僕たち心理カウンセラーはより一層の必要性に駆られています。

このブログでは度々登場するデータですが、もう一度引用します。

僕たちのお給料の平均推移は300万円〜400万円前後なのです。

これはサラリーマンの平均よりも低いのです。その差だけ、僕たちは資産形成の必要があるということです。

年金は崩壊しないから、いたずらに不安がる必要はないよ。

一生涯に渡って死ぬまで保険を受けられる制度なんだから(老齢年金の場合)、上手く利用することを考えた方が建設的だね。

そうですね……。でも、まだまだ年金については知らないことばかりで不安は残ります。。。

大丈夫!年金の基礎知識は、このブログで確認していこう!その後で資産運用、つまり資産を「育てる」についてみていこう。

しっかりと勉強して、資格の習得も目指すなら、FP通信講座のお申込み ![]() も一つの手ですね。

も一つの手ですね。

![]()